家計の不安を減らしながら、将来の資産形成まで一歩進めたい方へ。

楽天カードって結局お得なの?

周りが勧めるから気になってはいるんだけど…

正直に言うと、楽天市場を使っているかどうかで全然違います。

使っているなら年間3万円以上の差が出る。

使っていないなら他のカードの方が合うかも。

楽天カードを作ろうか迷っている方へ。

また、すでに持っているのに「本当にお得に使えているか自信がない」という方にも向けて書いています。

私自身が楽天カードを数年以上使い続けており、失敗も含めた実体験をもとに書いています。

子ども2人の会社員家庭で、月約30万円の生活費をほぼすべて楽天カードに集約しています。

最初から上手く使えていたわけではありません。

ポイントを期限切れで失効させたこともありますし、固定費を長い間ずっと現金払いのまま放置していたこともあります。

その経験があるからこそ、同じ失敗をしてほしくないと思っています。

楽天カードが自分の家庭に向いているかどうか、向いているなら何をすれば最大限得できるかが分かります。

【結論】楽天市場を使う会社員家庭には楽天カードが向いている

楽天市場を月1〜2回以上使っていて、家計管理をシンプルにしたい会社員家庭には、楽天カードが向いています。

年会費は永年無料。基本還元率は1%。

楽天サービスと組み合わせることで、年間3万円以上の還元が自然と積み上がります。

ただし、楽天を全く使わない家庭や、コンビニでの還元を最大化したい方には他のカードの方が合うケースもあります。

まずは自分がどちらに当てはまるかを確認してください。

楽天カードが向いていない人

比較記事では「楽天カードが最強」と書かれがちです。

ただ正直に言うと、向いていない人もいます。

楽天カードって誰でも作っておいた方がいい?

コンビニをよく使うんだけど…

コンビニ中心の生活なら、正直、三井住友カードの方が還元率が高い場面があります。

まず自分の生活導線を確認してください

- 楽天市場をほとんど使わない

- コンビニ(セブン・ローソン・マクドナルド)での還元を最優先したい → 三井住友カードの方が有利

- Yahoo!ショッピング・PayPayが生活の中心 → PayPayカードの方が合う

- 海外旅行傷害保険を重視している → より手厚い保険付きカードを検討

他社カードとの詳しい比較はこちら

楽天カードの基本スペック

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1.0% |

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 貯まるポイント | 楽天ポイント |

| 申し込み資格 | 18歳以上(高校生除く) |

| 審査時間 | 最短数分〜数日 |

年会費無料・基本還元率1%は、同条件のカードの中では高水準です。

【実際に使って分かったこと】

楽天カードのメリット・デメリットを正直レビュー

還元率1%って、実際どのくらい貯まるの?大した金額じゃないんじゃ…

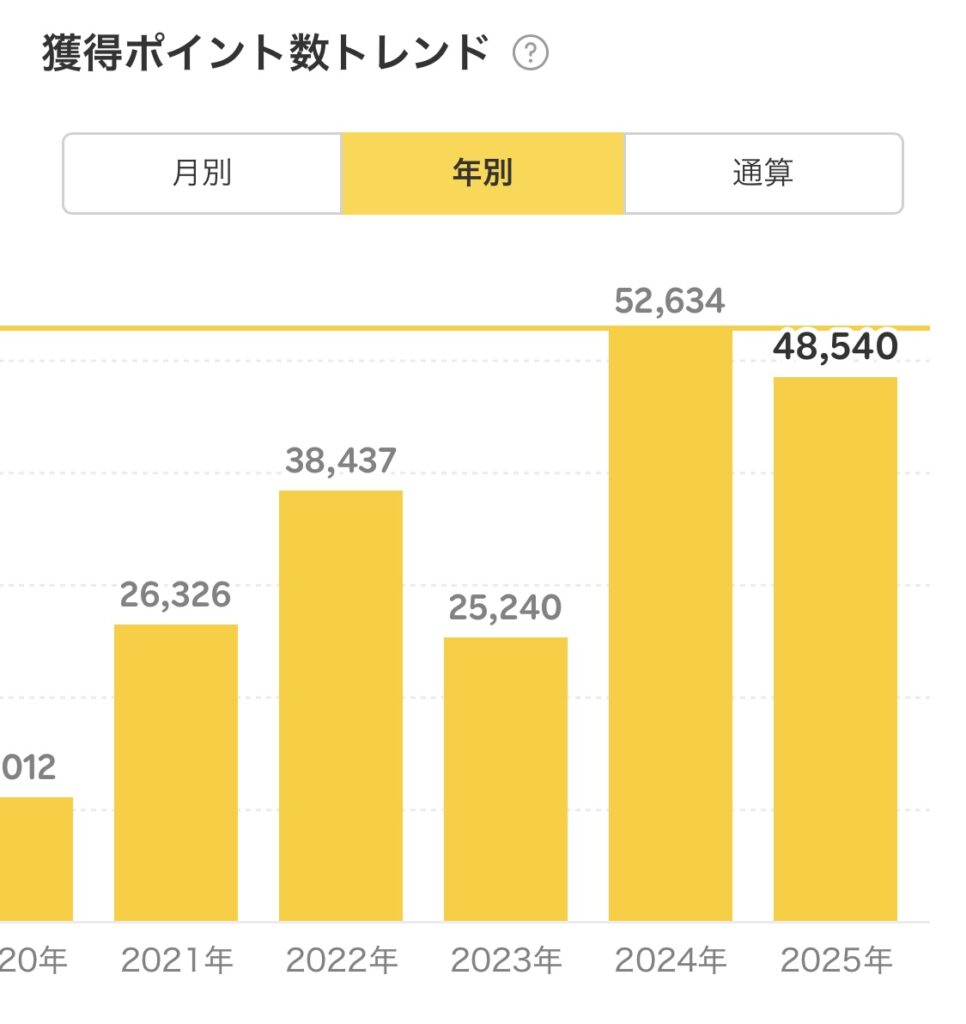

月30万円の支払いを集約すると年間36,000円分。

子どもの習い事1か月分に相当する金額が、支払い先を変えるだけで戻ってくる計算になるよ

メリット

基本還元率1%は年会費無料カードとして高水準

多くのカードの基本還元率は0.5%です。楽天カードは常時1%。この差は年間の利用額が増えるほど大きくなります。

我が家の場合、食費・日用品・趣味・ガソリン・被服費・通信費など生活費のほぼすべてを楽天カード1枚に集約しています。月約30万円、年間約360万円の支払いに対して、基本還元率1%だけで年間約36,000ポイントが貯まります。

楽天市場でSPUによるポイント倍率アップ

楽天カードを持って楽天市場で買い物をすると、SPU(スーパーポイントアッププログラム)によってポイント倍率が上がります。

楽天銀行・楽天証券などと組み合わせるとさらに倍率が積み上がります。

楽天市場を月2回以上使っている家庭にとっては、SPUの恩恵を毎月受け続けられる仕組みです。

楽天証券でカード積立ができる

楽天カードで積立NISAの設定ができます。

月5万円まで対応しており、積立額の0.5%の楽天ポイントが還元されます。

我が家でも楽天カードで積立NISAを設定しており、投資しながら自動でポイントが貯まっています。

カード積立の具体的な設定手順を画像付きで解説しています。

詳しくはこちら

入会キャンペーンでポイントがもらえる

申し込みのタイミングによっては、入会キャンペーンで数千〜1万ポイント前後がもらえる場合があります。私が作った時は8,000〜10,000ポイント前後もらいました。

年会費無料なので、キャンペーン中に作ればそのまま実質的な利益になります。

※キャンペーンの条件・時期は変動するため、申し込み前に公式サイトで最新情報を確認することをおすすめします。

まずは楽天カードを作ることから始めてください。5分で申し込み完了します。

\楽天カード公式サイトはこちら/

デメリットと注意点

メリットだけ書くのは不誠実なので、実際に感じたデメリットも正直に書きます。

ポイントに期限切れがある

楽天ポイントには通常ポイントと期間限定ポイントがあります。期間限定ポイントは有効期限が短く、使い忘れると失効します。

私は実際にポイントを期限切れで失効させた経験があります。キャンペーンや買い物でもらったポイントが知らないうちに消えていた。

気づいたときには数百〜数千ポイント単位で消えていました。

対策: 楽天アプリの通知をオンにして、期間限定ポイントの期限をこまめに確認する。期間限定ポイントは楽天ペイでの日常払いで消化するのが最も使いやすいです。

公共料金の還元率が下がる場合がある

電気・ガス・水道などの公共料金は、楽天カードで支払っても還元率が通常の1%より下がるケースがあります(0.2%になる場合あり)。

固定費をカード払いにする際は、対象サービスの条件を公式サイトで確認しておくことをおすすめします。

楽天経済圏を使わないと恩恵が少ない

楽天カードの強みは「楽天サービスとの組み合わせ」にあります。

楽天市場・楽天ペイ・楽天証券を使わない家庭にとっては、基本還元率1%だけが恩恵になります。

それでも悪くはありませんが、楽天経済圏を活用しているほど差が広がります。

私がやっていた「損する使い方」と反省

数年使ってきた中で、最初の頃にやっていた失敗をそのまま書きます。同じ轍を踏まないようにしてください。

楽天カードって持ってるだけでいいんじゃないの?

何か設定が必要なの?

持つだけでは半分も機能していません。

私自身、設定を後回しにしていた期間だけでかなりのポイントを取りこぼしました。

特に固定費の支払い先変更とポイント管理は、最初にやるべきでした。

通信費・サブスクなど、毎月必ず発生する固定費をしばらく現金払いのまま放置していました。

これを楽天カード払いに切り替えるだけで、何もしなくても毎月ポイントが貯まるようになります。

設定は一度やれば終わりなのに、面倒だと思ってずっと後回しにしていました。

貯まっていたポイントを「そのうち使おう」と放置し続けた結果、期間限定ポイントが失効しました。

楽天ポイントは楽天市場・楽天ペイ・楽天証券(ポイント投資)で使えます。

特に楽天ペイは日常の実店舗払いでそのまま使えるため、期間限定ポイントの消化に最も便利です。

楽天市場で普通に買い物はしていたものの、SPUの倍率を意識していなかった時期がありました。

楽天銀行・楽天証券との連携設定をするだけで倍率が上がることを知らず、しばらく低い還元率のまま使い続けていました。

自分がどのパターンに当てはまるか、チェックリスト付きで解説しています。

損している人のパターンを詳しく知りたい方はこちら

楽天カードは年間いくら得する?会社員家庭の実例シミュレーション

我が家の実例をもとに計算しています。

年間3万円って言うけど、それって月30万円も使う人の話でしょ?

うちはそんなに使わないし…

月10万円でも年間12,000円相当になります。

カードに集約できる支払いが増えるほど還元も増える。

まずは固定費だけでも集約するところから始めると、自然と積み上がりますよ

| 項目 | 月額 | 年間還元の目安 |

|---|---|---|

| 楽天カード基本還元(月30万円×1%) | 30万円 | 約36,000円相当 |

| 楽天カード積立還元(積立額×0.5%) | 積立分 | 数百〜数千円相当 |

| 楽天市場SPU上乗せ分 | 利用額による | 数千円〜 |

カード払いを集約するだけで年間3万円超の還元が達成できます。

我が家の実際の支出内訳と年間還元額を全公開しています。

詳しいシミュレーションはこちら

※還元率・特典内容は変更される場合があります。最新情報は公式サイトをご確認ください。

楽天ゴールドカードは必要か?

子育て世帯の場合、ノーマルカードで十分です。

私自身、数年間ノーマルカードを使い続けていますが不便を感じたことはありません。

ゴールドカードは年会費がかかる分、その費用を上回るメリットが必要になります。

楽天市場の利用頻度・利用額が相当高くない限り、ノーマルカードの方がコスパが良いケースがほとんどです。

詳しい比較はこちら

楽天カードの最適な使い方3ステップ

通信費・サブスク・保険料など、毎月必ず発生する支出をカード払いにまとめます。

一度設定すれば毎月自動でポイントが貯まります。

楽天カードと楽天ペイを連携することで、スーパー・ドラッグストア・コンビニなど実店舗での支払いもポイント化されます。

期間限定ポイントの消化にも便利です。

楽天カードで積立NISAを設定します。投資しながらポイントが自動で貯まり、SPUの倍率も上がります。

詳しい設定方法はこちら

よくある質問

- 楽天カードは今作るべきですか?

-

入会キャンペーンのポイントは時期によって変動します。基本的には早く作るほど還元を受け始められる期間が長くなります。キャンペーン内容を確認してから申し込むのがベストです。

- 楽天カードを持っているのに得している実感がない場合は?

-

固定費のカード払い設定・楽天ペイとの連携・SPU設定の3つができていない可能性が高いです。

詳しくはこちら

カケマネ 【2026年版 楽天カードはやめたほうがいい人4選】知らないと損する判断基準 | カケマネ 楽天カードはやめたほうがいい?結論は「使い方次第」です。2026年最新の改悪内容を踏まえ、やめるべき人・使い続けるべき人の特徴を本音で解説。損しないための判断基準と…

【2026年版 楽天カードはやめたほうがいい人4選】知らないと損する判断基準 | カケマネ 楽天カードはやめたほうがいい?結論は「使い方次第」です。2026年最新の改悪内容を踏まえ、やめるべき人・使い続けるべき人の特徴を本音で解説。損しないための判断基準と… - 年会費が急にかかるようになることはありますか?

-

楽天カード(ノーマル)は永年無料です。

自分でゴールドカードにアップグレードしない限り、年会費は発生しません。 - 楽天カードを作らないと年間いくら損しますか?

-

月30万円の支払いを別カードや現金で払い続けると、年間36,000円分のポイントが取りこぼしになります。

- 楽天カードの審査は厳しいですか?

-

楽天カードは流通系カードのため、比較的申し込みやすいと言われています。

ただし審査基準は公開されていません。

安定した収入があり、延滞履歴がなければ過度に心配する必要はありません。

審査結果は通常数日以内に通知されます。

楽天カードは「資産形成の入り口」でもある

楽天カードは家計改善だけでなく、楽天証券と組み合わせることで資産形成の入り口になります。

支出をポイント化し、そのポイントを楽天証券でのポイント投資に回す。

貯まったポイントがまた投資に使える。楽天経済圏の本質はこの循環にあります。

月の支払いをカードに集約して還元を受けながら、その一部を積立NISAで長期投資に回す。

子育て世帯が無理なく資産形成を始めるための、最もシンプルな設計です。

設定手順をステップごとに解説しています。

次のステップはこちら

まとめ

楽天カードは「持つだけで得をするカード」ではありません。

正しく設定して、楽天サービスと組み合わせてはじめて本来の力を発揮します。

私自身、最初の頃はポイントを失効させたり、固定費を現金払いのまま放置したりと、無駄な期間がありました。

この記事を読んでくれた方には同じ遠回りをしてほしくないと思っています。

楽天市場を月1〜2回以上使っている会社員家庭であれば、楽天カードを正しく使うことで年間3万円以上の還元は現実的に届く数字です。

年間3万円を何もせず取りこぼし続けるのはもったいないです。

迷っている間もポイントは貯まりません。

すでに楽天市場を使っているなら、今日から受け取り側に回りましょう。

5分で申し込み完了します。年会費は永年無料です。

\楽天カード公式サイトはこちら/

![]()

関連記事:次のステップへ

楽天カードはやめたほうがいい?|メリットが最大化する人・しない人を本音で解説