家計簿とクレカ明細の数字が合わない

何度計算してもどこかズレる

もう家計簿つけるのやめようかな…

このモヤモヤ、ほぼ全員が通る道です。

実は家計簿のズレで悩んでいるのは8割以上のユーザーと言われています。

結論から言うと、ズレの原因はほぼ「記録ルールの違い」です。

複雑な計算ミスではなく、記録のタイミングが統一されていないことがほとんどの原因です。

ルールを1つ決めるだけで、ほぼ解決します。

この記事では、ズレが起きる具体的な原因と、続けられる記録方法を解説します。

- 家計簿とクレカがズレる5つの原因

- 正しい記録方法の2択と選び方

- ズレを根本から解決する3ステップ

- 完璧主義を手放すための考え方

この記事の位置づけ

家計管理シリーズ

①家計簿とクレジットカードがズレる原因と解決法←今ここ

②楽天カードをマネーフォワードに連携する方法

③楽天ペイをマネーフォワードに自動連携する方法

家計簿とクレジットカードがズレる5つの原因

利用日と引き落とし日の違い(これが9割の原因)

クレジットカードは「使った日」と「口座から引き落とされる日」が1〜2ヶ月ずれます。

たとえば1月に使った分が3月に引き落とされることも珍しくありません。

家計簿に「使った日」で記録し、口座の残高は「引き落とし日」で動くため、どちらを基準にするか決めていないと数字が合わなくなります。

これがズレの原因の9割を占めます。

二重計上している

マネーフォワードなどの家計簿アプリで楽天カードと楽天銀行口座の両方を連携している場合、同じ支出が2回記録されます。

カードの利用明細と、そのカード代金の銀行引き落としがそれぞれ別の支出として記録されてしまうためです。

二重計上が起きやすい典型的なパターンは5つあります。

ネットショッピングサイトとカードの両方を連携している場合、カードと引落先銀行口座の両方を連携している場合、電子マネーへのチャージ(銀行引き出しとチャージ利用が両方記録される)、ATMからの現金引き出し、そして自分の口座間での振込です。

明細の反映タイミングのズレ

クレジットカードの明細には「確定」と「未確定」があります。

未確定の明細は金額が変わることがあるため、家計簿アプリへの反映タイミングが遅れることがあります。

アプリ上では未反映なのに実際は使っているという状態がズレの原因になります。

家族カードの重複

本会員と家族カードを別々に連携すると、同じ引き落とし口座から出た費用が2件分記録されます。

本会員のカード連携だけで家族カードの明細もまとめて取得できるため、家族カードを個別に連携する必要はありません。

分割払い・リボ払いの影響

分割払いは支出の実態(購入した月)と記録(毎月の分割額)がずれます。

リボ払いは月々の支払額が一定になるため、実際にいくら使っているかの把握がさらに難しくなります。

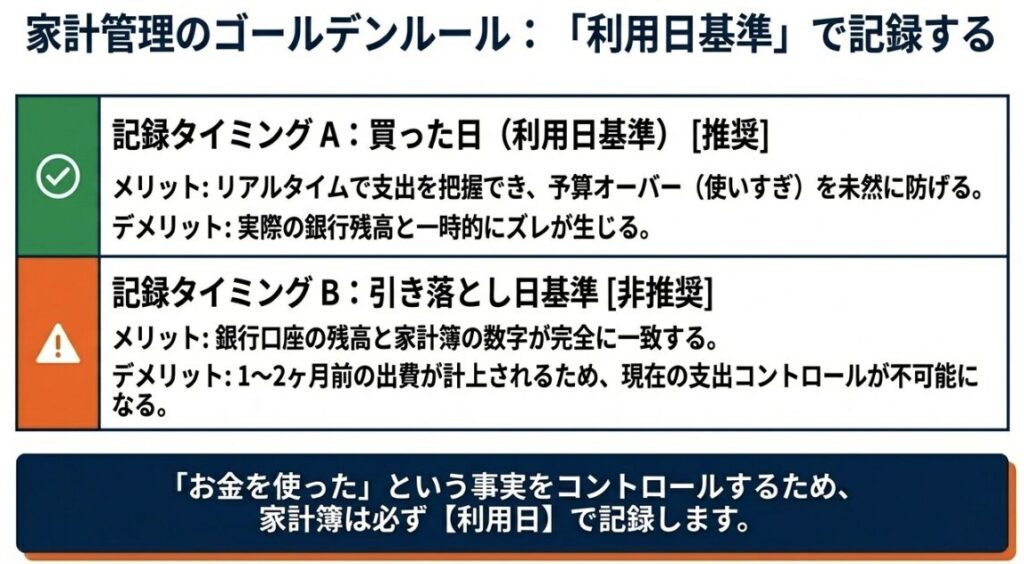

【正しい記録方法は2択だけ】どちらかに統一する

記録方法は「利用日基準」か「引き落とし日基準」の2択です。

どちらが正解かではなく、どちらかに統一することが最も重要です。

| 記録基準 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 利用日基準 (購入時) | 支出をリアルタイムで把握できる。 節約意識が高まる | 口座残高と一時的にズレが生じる | 予算を守りたい 使いすぎを防ぎたい人 |

| 引き落とし日基準 (決済時) | 口座残高の管理がしやすい。 月1回のまとめ作業で済む | 支出把握が1〜2ヶ月遅れる | 忙しくてこまめな管理が難しい人 |

ファイナンシャルプランナーが推奨するのは、利用日基準です。

支出の発生をリアルタイムで把握できるため、「今月いくら使ったか」が常に見えた状態になります。

ただし、どちらを選ぶかより「統一する」ことの方が重要です。

混在させることがズレの最大の原因です。

ズレを根本解決する3ステップ

支払いを1枚のカードに集約する

現金・複数のクレカ・電子マネーが混在していると、記録すべき場所が増えてズレが起きやすくなります。

固定費(通信費・保険料・サブスク)も変動費(食費・日用品)も、できるだけ1枚のカードにまとめることで明細が一元化され、管理がシンプルになります。

楽天カードは年会費無料・還元率1%で、マネーフォワードとの連携もスムーズです。

1枚のカードに集約するだけで、明細確認の手間が大幅に減ります。

\楽天カードの無料申し込みはこちら/

![]()

マネーフォワードと連携して手入力をゼロにする

楽天カードをマネーフォワードに連携すると、カードで支払うたびに明細が自動で家計簿に反映されます。

手入力がなくなることでミスが減り、ズレの原因の多くが解消されます。

連携は3分で完了し、食費・日用品・交通費などのカテゴリ分類も自動で行われます。

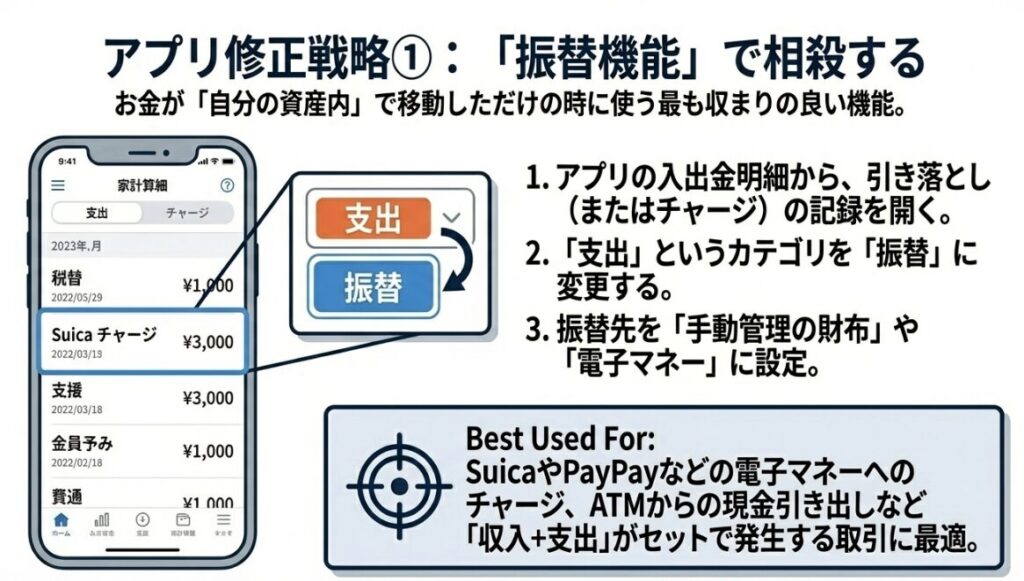

二重計上が発生した場合は、マネーフォワードの「振替」機能または「計算対象外」設定で修正できます。

カード代金の銀行引き落とし明細は「計算対象外」に設定すれば、二重計上が解消されます。

【楽天カードをマネーフォワードに連携する方法】手入力ゼロで家計管理を自動化

週1回だけ明細を確認する習慣をつける

毎日確認する必要はありません。

週1回、マネーフォワードアプリを開いて「取得エラーが出ていないか」「カテゴリが正しく分類されているか」を確認するだけで十分です。

月末に慌てて全部見直すよりも、週1回の小さな確認の方がズレを早期発見できます。

よくある間違い

引き落としを別の支出として記録してしまう

カード利用時と口座引き落とし時の両方を支出として記録すると、同じ買い物が2回計上されます。

利用日基準で記録している場合、引き落としは「支出ではなく口座間のお金の移動」として処理します。

マネーフォワードでは「振替」機能を使うことで正しく処理できます。

複数の家計簿アプリを併用している

マネーフォワードとZaimを同時に使うなど、複数のアプリで同じ口座を管理すると必ずズレます。

家計簿アプリは1つに絞ることが基本です。

固定費と変動費の管理が混在している

固定費(毎月同じ金額)と変動費(毎月変わる金額)を同じ基準で管理しようとすると複雑になります。

固定費はカード払いで自動管理し、変動費は予算を決めて確認する、という役割分担をするだけで管理がシンプルになります。

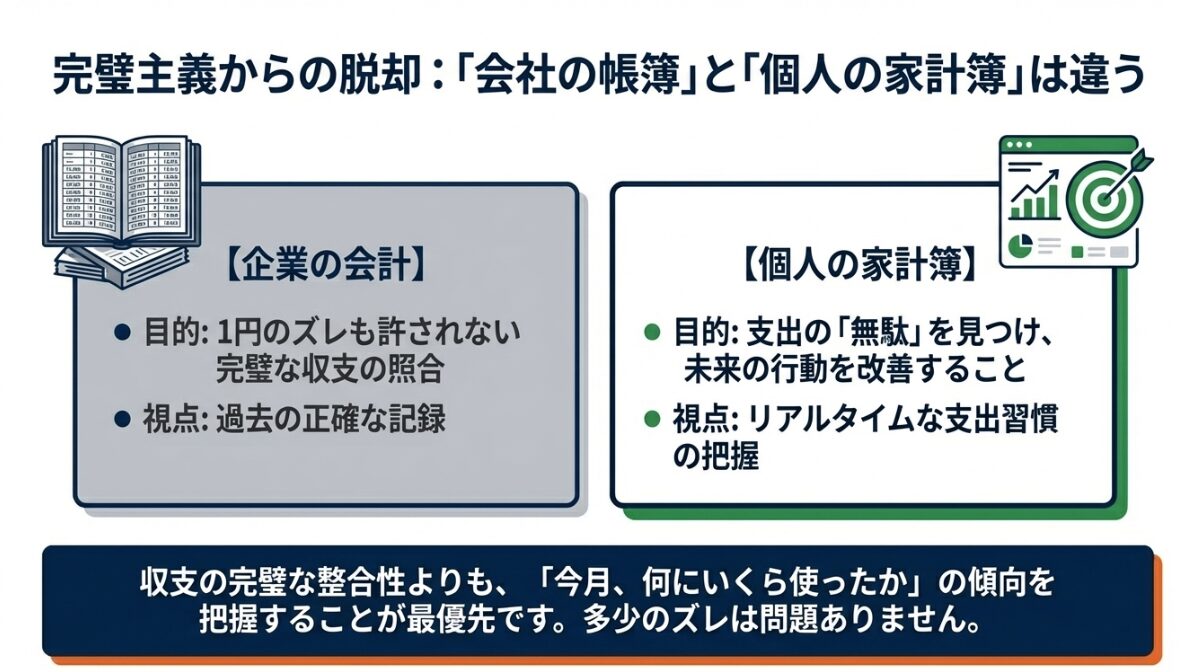

それでもズレるときの考え方

家計簿のズレを完全にゼロにすることは現実的には難しいです。

大切なのは「支出の傾向を把握すること」であり、1円単位の正確さではありません。

月単位でざっくり合わせることを目標にしてください。

数百円の誤差は誤差として許容し、「食費が予算より多かった」「日用品が増えた月だった」という大きな傾向が見えれば、家計簿としての目的は達成されています。

完璧主義が家計簿を続けられない最大の原因です。

8割合っていれば十分と考えると、長く続けられます。

【まとめ】ズレない家計簿は「シンプルな仕組み」から生まれる

| ポイント | 内容 |

|---|---|

| ズレの主原因 | 利用日と引き落とし日の違い・記録ルールの不統一 |

| 解決の基本 | 利用日か引き落とし日か、どちらかに統一する |

| 最速の解決策 | 支払いを1枚に集約してマネーフォワードと連携する |

| 完璧主義は不要 | 8割合っていれば家計管理の目的は達成できる |

ズレない家計簿を作るために必要なのは、記録の精度を上げることではなく「管理をシンプルにすること」です。

支払いを1枚のカードにまとめて自動連携すれば、手入力もズレもほぼなくなります。

まずはカードを1枚に絞るところから始めてみてください。

\楽天カードの無料申し込みはこちら/

![]()

連携の設定方法はこちらで解説しています。

あわせて読みたい