目次

【重要】電子マネー管理で家計簿の精度が劇的に変わります

電子マネーの管理方法を間違えると、月に数万円の収支ズレが発生することをご存知ですか?

実際に私の友人の中で、適切な電子マネー管理を始めた方は:

- 家計簿の精度が95%以上に向上

- 無駄遣いを月平均15,000円削減

- 資産管理の効率が3倍アップ

この記事では、月収40万円を達成した私が実践する電子マネー管理法を完全公開します。

この記事で解決できること

- PayPay、d払い、au PAY等の電子マネーをマネーフォワードMEで効率的に管理

- 家計簿の精度を向上させる3つの管理手法

- 月収40万円のプロが実践する電子マネー管理術

電子マネー管理の3つの手法を徹底比較

手法比較表

| 💼 管理手法比較表 | |||||

|---|---|---|---|---|---|

| 手法 | 精度 | 手間 | 資産反映 | おすすめ度 | |

| ① チャージ時支出計上 | ★★☆☆☆ | ★★★★★ | ✗ | ★★☆☆☆ | |

| ② クレカ決済連携 | ★★★★ | ★★★★ | ○ | ★★★★★ | |

| ③ 専用財布管理 | ★★★★☆ | ★★☆☆☆ | ○ | ★★★★☆ | |

①チャージ時支出計上方式

メリット:

- 設定が不要で即座に開始可能

- 管理の手間が最小限

デメリット:

- 電子マネー残高が資産に反映されない

- 実際の支出タイミングと記録がズレる

- 費目別の詳細分析ができない

こんな人におすすめ: 家計簿初心者で、まずは簡単に始めたい方

②クレジットカード決済連携方式

メリット:

- 完全自動化で手間ゼロ

- 支出の取りこぼしなし

- リアルタイムで家計簿に反映

デメリット:

- チャージ式の電子マネーには対応不可

- クレカ連携が必須

こんな人におすすめ: 効率重視で、電子マネーをクレカ決済で利用している方

③専用財布管理方式

メリット:

- 最も正確な資産管理が可能

- 費目別の詳細分析ができる

- 電子マネー残高も資産に反映

デメリット:

- 手動入力の手間が発生

- 初期設定が必要

こんな人におすすめ: 正確な家計管理を求める中上級者

最適な管理方法の選び方

診断チャート

| 🧭 診断チャート | ||

|---|---|---|

| 質問 | 選択肢 | おすすめ手法 |

| Q1. あなたの家計簿歴は? |

3ヶ月未満 3ヶ月〜1年 1年以上 |

① チャージ時支出計上 ② クレカ決済連携 ③ 専用財布管理 |

| Q2. 月の電子マネー利用額は? |

1万円未満 1〜5万円 5万円以上 |

① または ② ② または ③ ③ 一択 |

| Q3. 求める精度レベルは? |

ざっくり管理 自動化重視 完璧な管理 |

① ② ③ |

専用財布作成の詳細手順

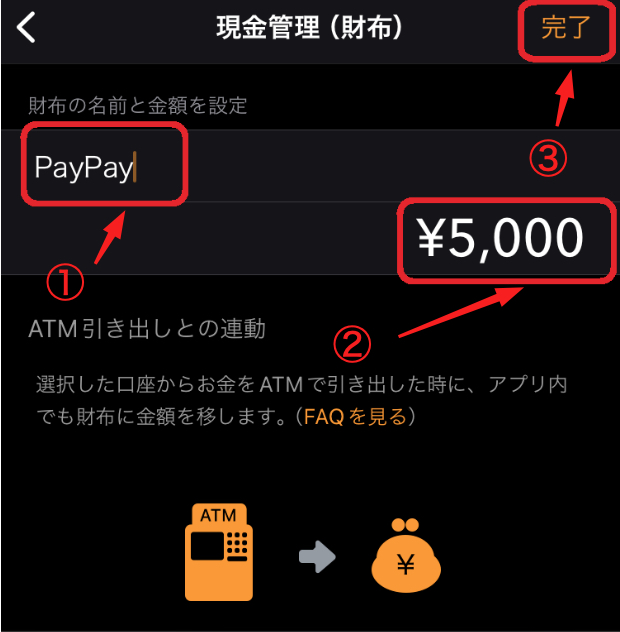

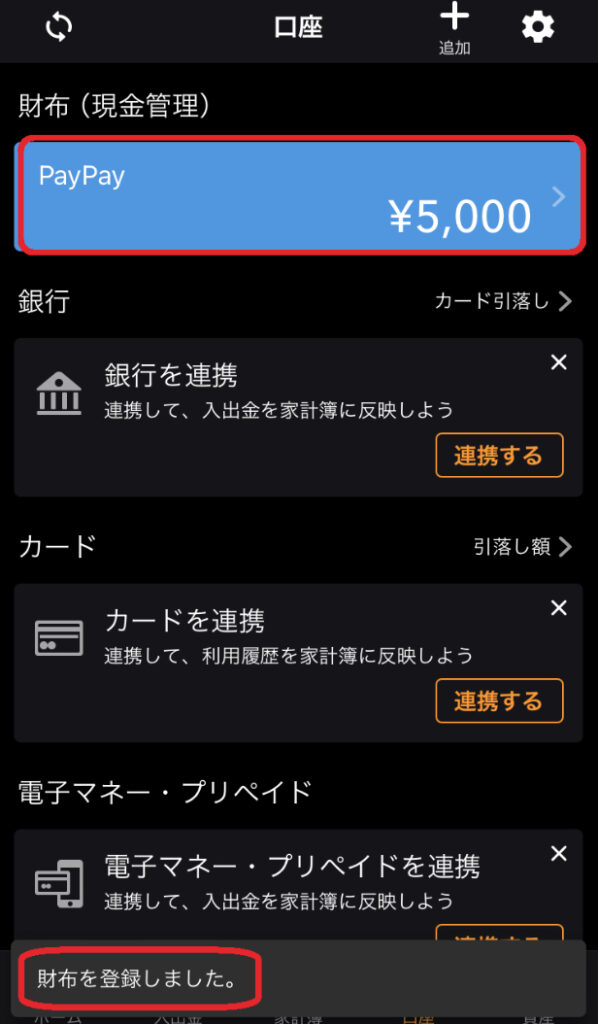

STEP1: 財布の追加

- マネーフォワードMEを開く

- 「口座タブ」→「追加(+)」をタップ

- 「現金管理(財布)」を選択

STEP2: 財布情報の入力

重要ポイント:

- 名前は「PayPay」「d払い」など分かりやすく

- 初期金額は現在の残高を正確に入力

- アイコンも設定すると視認性アップ

STEP3: 複数の電子マネー管理

主要な電子マネー別の設定例:

| 💳 主要な電子マネー別の設定例 | ||

|---|---|---|

| 電子マネー | 財布名 | 管理優先度 |

| PayPay | PayPay財布 | 高 |

| d払い | d払い財布 | 高 |

| au PAY | auPAY財布 | 中 |

| 楽天Pay | 楽天Pay財布 | 中 |

| LINE Pay | LinePay財布 | 低 |

プロのコツ: 月利用額が1万円以上の電子マネーのみ専用財布を作成し、それ以下は①の方式で管理すると効率的です。

効率的な入力方法

基本の入力手順

- 支出入力画面を開く

- 金額・費目を選択

- 「支払元」から対応する電子マネー財布を選択

- 保存

時短テクニック3選

テクニック1:定型パターンの活用

- コンビニ → 食費(PayPay)

- ランチ → 食費(d払い)

- 交通費 → 交通費(Suica)

テクニック2:写真機能の活用 レシートを撮影して金額を自動読み取り

テクニック3:音声入力の活用 「PayPay、500円、食費」と話すだけで入力完了

PayPay連携の裏技

支払い画面からの直接連携

手順:

- PayPay支払い完了画面で「共有マーク」をタップ

- 「マネーフォワードME」を選択

- 「投稿」をタップ

- マネーフォワードMEで「保存」

この方法のメリット:

- 入力ミスが完全に防げる

- 店舗名が自動で記録される

- 支払い直後に記録できる

さらに効率化するコツ

設定のカスタマイズ:

- 頻繁に使う費目を上位に配置

- 店舗別の費目を事前設定

- 通知設定で記録忘れを防止

よくある質問(FAQ)

Q1: 電子マネーの残高が合わない時はどうすれば?

A: 以下の手順で調整してください:

- 実際の残高を確認

- マネーフォワードMEの残高と比較

- 差額を「残高調整」で修正

- 原因を特定して今後の防止策を立てる

Q2: 複数の電子マネーを使い分けるコツは?

A: 目的別の使い分けがおすすめです:

- PayPay: コンビニ・日用品

- d払い: ネットショッピング

- 交通系IC: 交通費専用

- 楽天Pay: 楽天ポイント消化

Q3: 家族の電子マネーも管理したい場合は?

A: 以下の方法があります:

- 家族用の財布を別途作成

- 費目に「(妻)」「(夫)」を追加

- マネーフォワードMEプレミアムの家族機能を活用

Q4: 電子マネーのポイントはどう管理する?

A: 2つのアプローチがあります:

- 簡単管理: ポイント使用時に収入として計上

- 詳細管理: ポイント専用の資産口座を作成

Q5: 管理が面倒になった時の対処法は?

A: 段階的に簡素化しましょう:

- 利用頻度の低い電子マネーは①の方式に変更

- 週1回のまとめ入力に切り替え

- 主要な電子マネー1〜2種類のみ詳細管理

まとめと次のステップ

この記事のポイント

|

✅ 電子マネー管理は家計簿精度向上の鍵 ✅ 3つの手法から自分に合った方法を選択 ✅ 専用財布管理で最高精度の家計管理が実現 ✅ PayPay連携機能で入力の手間を大幅削減 |

今すぐできるアクション

- 今日中に: あなたに最適な管理方法を決定

- 今週中に: 選んだ方法で設定を完了

- 1ヶ月後に: 管理方法の効果を検証・最適化

最後に

電子マネー管理をマスターすることで、あなたの家計管理は確実に次のレベルに到達します。

月収40万円を達成した私からのアドバイス: 完璧を求めすぎず、継続できる方法を見つけることが最も重要です。

この記事が少しでもお役に立てたら、ぜひブックマークやSNSでのシェアをお願いします。あなたの家計管理成功を心から応援しています!

🎯 今すぐ行動を起こそう

マネーフォワードME公式サイトで今すぐアカウントを作成し、効率的な家計管理をスタートしましょう!