毎月給与が入っても、月末には「あれ、お金ない…」

そんな経験、ありませんか?

実は、その原因は「浪費」ではなく、

変えないまま放置している固定費にあるんです。

- スマホ代は「大手キャリアのまま」

- 保険は「入った当時のまま」

- サブスクは「使ってないのに契約中」

このズレが、毎月の数万円の赤字を生んでいます。

共働き・子育てで忙しい私も、かつては同じ状況でした。

しかし、固定費を一度見直すだけで、

その後はほぼノーメンテナンスで

毎月の支出を自動的に下げてくれる仕組みを作ることができました。

この記事では、忙しいあなたが見直すべき「固定費3ジャンル」と、

実際に年間24〜29万円を浮かせた具体的な手法をお伝えします

※実際の削減額は、各家庭の契約状況によって異なります。

表は全ての見直しを実施した場合の例です。

1つ〜2つの見直しから始めることで、 年間3〜8万円程度の削減も十分達成可能です。

メリット

- 複雑な計算ゼロ。たった3つのジャンルだけ見直せばOK

- 一度の見直しで、その後はほぼ放置でOK

- 節約のストレスなく、勝手に黒字家計へ

- 浮いたお金を投資やポイント還元に回せる

結論

固定費は、人生で最高コスパの家計改善ポイントです。

実際、この3つを見直すだけで、

私の家計は月々5〜8万円の黒字化に成功しました。

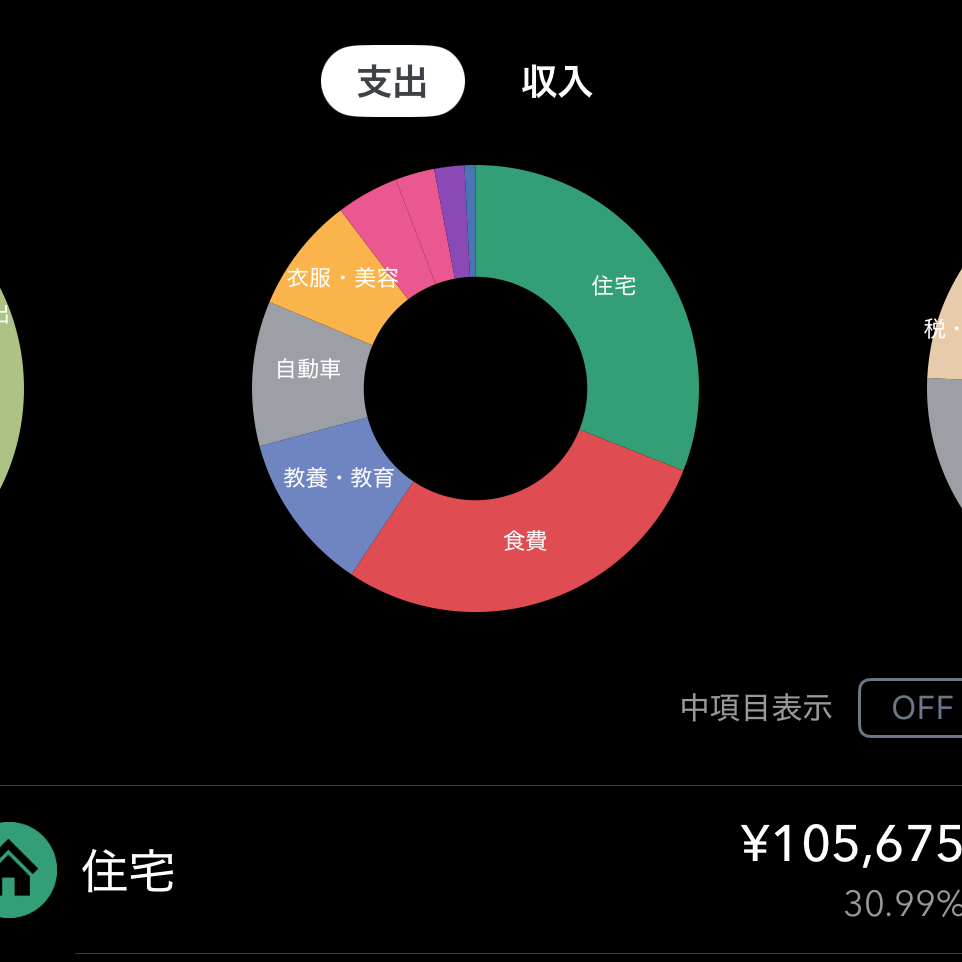

固定費は「3つのジャンル」だけ見直せばOK

忙しい子育て世帯が、限られた時間の中で成果を出すには、

優先順位を絞ることが最重要です。

世の中には色々な固定費がありますが、

家計に最大インパクトを与える3つのジャンルだけ、

まずはここに集中しましょう。

| ジャンル | 現在の支出例 | 削減後 | 年間削減額 |

|---|---|---|---|

| 通信費 | 月14,960円 | 月3,960円 | 年間132,000円 |

| 保険 | 月23,000円 | 月6,500円 | 年間198,000円 |

| サブスク | 月3,000円 | 月1,000円 | 年間24,000円 |

| 合計 | 月33,000円 | 月8,578円 | 年間354,000円 |

※実際の削減額は、各家庭によって異なります。

通信費:楽天モバイルに変えて”勝手に節約”

月14,960円 → 月3,960円。その差、年間132,000円超

私はドコモから楽天モバイルに変えただけで、

スマホ代が劇的に下がりました。

夫婦2人での計算

- ドコモ:月14,960円

- 楽天モバイル:月3,960円

- 月差額:10,100円(年間121,200円の削減)

さらに凄いポイント

楽天ポイントで支払えるため、

実質0円でスマホを維持できる月もあります。

楽天カード+楽天モバイルで貯まったポイントを、

そのままスマホ料金に充当。

つまり、「給与から支出がない状態」を作ることができるんです。

子育て家庭にも安心な理由

- データ無制限で安心(外出時も通信量を気にしない)

- 電話も無料で使える(子どもの急な連絡にも対応)

- 解約金ゼロ、申し込みも5分で完了

- 楽天SPU対象(楽天経済圏をさらに強化)

スマホ代を下げるだけで、一気に家計が軽くなります。

→ 詳しい移行手順や注意点は「楽天モバイルは本当に安い?夫婦で月1万円→3,960円になった実例」で解説しています。

保険:入りすぎ問題を解消するだけで家計がラクに

保険は「入ること」ではなく「必要なものだけ入ること」

子育て中はどうしても不安になり、

「保険に入っておかないと…」となりがちです。

でも、ほとんどの家庭は

ムダに入りすぎているケースが多いんです。

私の実例:月23,000円 → 月6,500円に削減成功

かつての私は、こんなムダな状態でした。

- 医療保険:2つ(月8,000円)

- 生命保険:2つ(月10,000円)

- なんとなく続けていた積立保険:1つ(月5,000円)

合計:月23,000円

正直、「何に入ってるのか」もわかっていませんでした。

見直して必要なものだけにしぼったら…

「本当に必要な保障」だけに絞り込んだら、

→ 月6,500円までダイエット成功!

削減額:月16,500円 = 年間198,000円

気づいたこと

お金が残らない原因は「支出を増やしたこと」ではなく、

「無意識に続けている固定費」だったんです。

特に保険は、「入った当時のまま」で放置される傾向があります。

人生ステージが変われば、必要な保障も変わります。

子育てから子どもが独立する時期まで、

保険も一緒に見直していくことが大切です。

→ 詳しい保険の見直し方は「ズボラでもできる保険の最適化ステップ」で解説しています。

サブスク:月1つ解約するだけで家計は変わります

気づかないうちに圧迫する、サブスク沼

サブスクの怖いところは、

気づかないうちに家計を圧迫することです。

- 使ってない動画サービス(Disney+、Netflix…)

- なんとなく契約しているアプリ

- Amazon Prime、楽天マガジンの年会費

- クラウドストレージの月額課金

多くの人は「月1,000円だし…」と放置しますが、

年間12,000円です。

複数あれば、すぐに月3,000〜5,000円になってしまいます。

マネーフォワードMEなら”ゼロ手間”で洗い出せる

ここで活躍するのが「マネーフォワードME」です。

銀行口座やクレジットカードと連携しておけば、

自動で「サブスク支出」を洗い出してくれます。

つまり、「見える化」された状態で、

本当に必要なサブスクを判断するだけでOK。

複雑な手作業ゼロです。

実行するのは「月1つだけ」

全部を一気に解約する必要はありません。

月1つだけ見直す。これだけで十分です。

- 1ヶ月目:使ってない動画サービス解約(−1,000円)

- 2ヶ月目:クラウドストレージ見直し(−500円)

- 3ヶ月目:アプリ課金をチェック(−800円)

こうして3ヶ月で月2,300円削減できます。

→ 詳しい手順は「マネーフォワードMEでサブスクを自動で洗い出す方法」で解説しています。

固定費を改善するとこんなに変わる

単なる「支出削減」ではない、人生の質が変わる変化

固定費改善の素晴らしいところは、

一度の工夫で、その後はほぼ放置でいいこと。

そして、単なる「貯金が増える」だけじゃなく、

家計全体にポジティブな連鎖が生まれます。

改善後の家計の変化

- 支出が自動的に減る

→ 毎月の引き落としがドキドキじゃなくなる - 節約のストレスがゼロ

→ 「我慢して貯金」ではなく、自然と貯まる - 浮いたお金を有効活用できる

→ 楽天カード支払い or 投資に回す - ポイント還元がさらに増える

→ 固定費を楽天カードにまとめると、毎月のポイント獲得数が激増

家計が”勝手に黒字化”していく

→ 何もしなくても、月々のお金が増えていく感覚

この好循環ができれば、

「貯まらない家計」から「勝手に貯まる家計」へ、

自動的にシフトしていくんです。

家計改善の土台が完成しました

ここまで来れば、家計改善の土台は完成です。

次は、より詳細な各論に入ります。

あなたが気になる項目から、どんどん読み進めてください。

次に読むべき記事

通信費をとことん削減したい人向け

→ 楽天モバイルは本当に安い?夫婦で月1万円→3,960円になった実例

- 実際の乗り換え手順

- 注意点とデメリット

- 家族割で更に安くする裏技

保険の見直しを進めたい人向け

- 必要な保険・不要な保険の判断基準

- 見直し前のチェックリスト

- 子育て段階ごとの保険選び

サブスク整理から始めたい人向け

- マネーフォワードMEの初期設定

- サブスク支出の自動分類

- 解約手順と注意点

全体の流れをもう一度確認したい人向け

- STEP1〜5までの全体像

- 優先順位の付け方

- 3ヶ月で成果を出すロードマップ

- 固定費は「3つのジャンル」だけ見直せばOK

- 通信費の削減で月5,000円以上浮かせられる

- 保険の見直しは「入りすぎ」の解消がカギ

- サブスクはマネーフォワードMEで自動洗い出し

- 固定費改善後は「勝手に貯まる家計」が完成

【次のステップへ】

STEP3で家計改善の土台ができました。

- じっくり学ぶ人向け: STEP4固定費削減へ進む