給料日前なのに口座が空。

毎月33,000円の赤字が、1ヶ月で黒字に変わった話です。

その理由は、たった1つのアプリ。

この記事では、家計管理が苦手な子育て主婦だった私が、どうやってマネーフォワード MEで家計を立て直したのか、その全過程をお話しします。

毎月お金が足りない…そんな日々でした

子育てと仕事でいっぱいいっぱいの毎日。

帰宅してから家計簿をつけるなんて、到底無理です。

実際、私も何度も挑戦しましたが、毎回3日坊主で終わってしまいました。

気づけば給料日まで1週間あるのに、口座には数千円しか残っていない。

給料日前のドキドキは、本当に怖かった。

でも、家計の苦しさは給料日前だけじゃありません。

毎月33,000円の赤字という現実が、常に頭の片隅にあったんです。

このままだと、子どもたちの将来が心配… でも、毎日の生活で精一杯。 何をしたらいいか分からなかった。

「どこにお金が消えてるんだろう…」

毎月、そう思いながら銀行の残高を見つめるのが、本当に辛かった。

正直な気持ちを言うと…

貯金もできないし、「将来のために投資を」なんて夢のまた夢。子どもの教育費だって不安。

毎月のやりくりで精一杯なのに、貯蓄なんて考える余裕なんてありませんでした。

この不安感から逃げたい。何とか改善したい。

そんな思いで模索していたときに、ようやく出会ったのがマネーフォワード MEです。

変化のきっかけ:マネーフォワード MEとの出会い

そんなある日、ママ友から1つのアプリを教えてもらいました。

それが「マネーフォワード ME」です。

正直に言うと…

「家計簿アプリ?そういうのって、結局続かないんじゃないの…」

そう思いました。

これまで何度も家計簿アプリを試してきたけど、結局手入力が面倒で挫折ばかり。

「今回も同じだろう」と思いながら、半分諦め気味でインストールしました。

ただ、試しに銀行口座とクレジットカードを連携させてみたんです。

その瞬間、私の家計への向き合い方が一変しました。

でも、本当にアプリだけで変わるの? セキュリティは大丈夫? 実際のところどうなの?

- 銀行:楽天銀行、ゆうちょ銀行

- クレジットカード:楽天カード、夫のカード

- 電子決済:楽天ペイ

マネーフォワード MEで変わった5つのこと

1. 支出が勝手に見えるようになった

銀行口座とクレジットカードを連携させるだけで、私が使ったお金が自動で集計されます。

家計簿に手入力する必要なし。面倒な作業が一切ない。

アプリを開くと、いつの間にか…

「食費に◯円」 「日用品に◯円」 「外食に◯円」

全部の支出が整理されているんです。

この自動化の力って、本当にすごいんだと実感しました。

2. 「え、こんなに使ってた?」という無駄が浮き彫りになった

支出が見える化されてから、気づいたんです。

- サブスク(YouTubeプレミアム、リンナイアプリ):月2,000円

- 外食(つい手を抜く日):月8,000円

- コンビニ買い(子どもにねだられて):月3,000円

- ネット回線(使いこなしていない):月5,000円

合計:月18,000円の無駄

「あれ?サブスク、こんなに払ってたの?」

「外食、月にこんなに行ってたんだ…」

これまでは、お金がどこに消えているか全然わかりませんでした。

だから対策のしようがなかった。

でも見えるようになったら、その次のステップが自分で見えるんです。

「ここを減らそう」

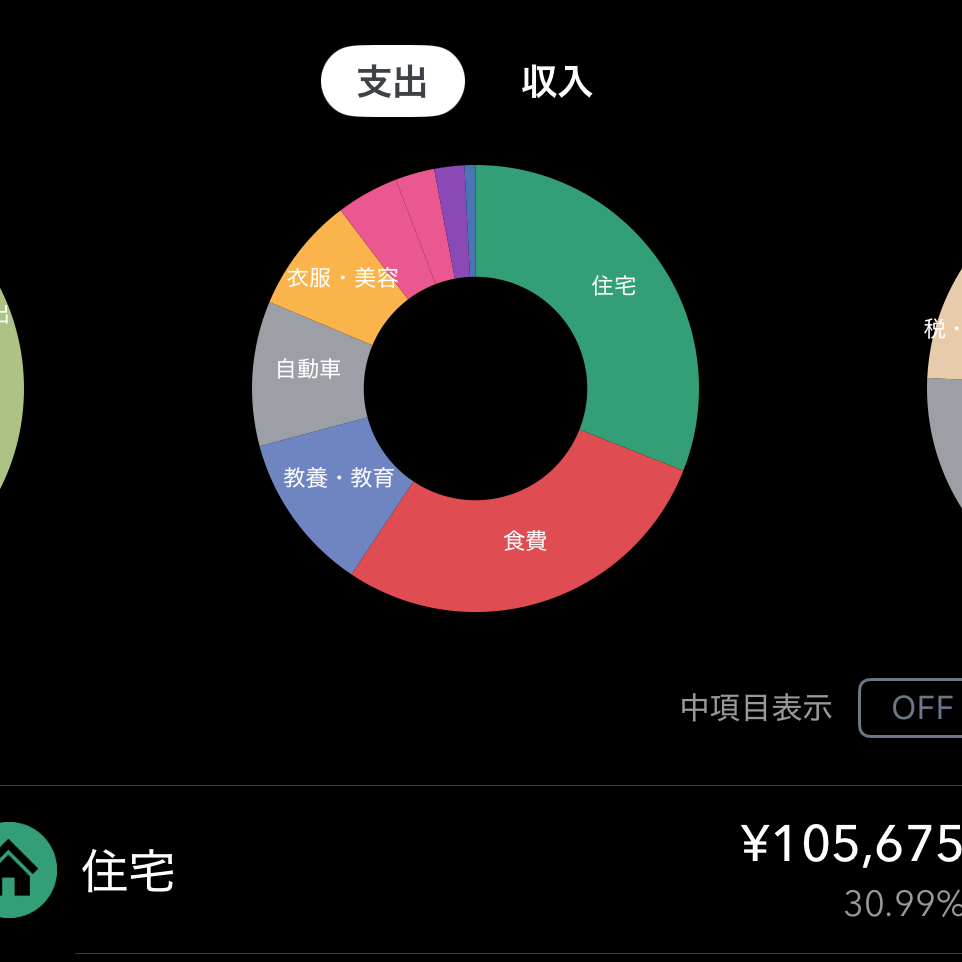

3.食費の使いすぎが一目でわかるようになった

子育て中は、どうしても食費がかさみます。

スーパーでの買い物、子どもたちのお弁当用の食材、たまには外食も…。

気づけば月80,000円以上使っていました。

ただし見える化したら…

「今月の食費、80,000円か…」

金額が見えるだけで、自然と行動につながります。

「今週は外食を控えよう」 「スーパーは3日に1回に限定しよう」

無理な節約ではなく、自然な調整ができるようになりました。

4.赤字が、わずか1ヶ月で黒字に変わった

これが最大の変化です。

- 前:月 -33,000円(赤字)

- 後:月 +30,000円(黒字)

- 改善:月 +63,000円

以前は「毎月-3万円」という赤字が当たり前でした。

給料より支出が多いので、当然です。

でも支出が見える化されて…

無駄なサブスク解約 →月2,000円削減

食費削減(意識的な調整) →月4,000円削減

外食削減 →月3,000円削減

こんな小さな調整を積み重ねていったら、わずか1ヶ月で状況が変わりました。

気づけば「毎月+3万円」の黒字に。

この瞬間、本当に嬉しかった…

家計を「見ないようにしていた」状態から、「見て、管理できる」状態に変わったんです。

「え?たった1ヶ月で?」 「こんなことで本当に変わるの?」 そう思ったあなた。 実は、これからが本当の勝負です。

5.家計管理のストレスがゼロになった

これまでは「お金について考えるのが怖い」という状態でした。

毎月のやりくりが頭から離れず、常に不安を抱えていました。

…でも今は違う。

アプリを開いて数字を見ることが、むしろ安心につながっています。

「今月はここまで使ってるから、あと◯円は自由に使える」

こういう感覚が持てるようになると、毎日の生活が本当にラクになります。

忙しいパート主婦だからこそ、この「手間ゼロ」と「安心」は何物にも代え難いです。

数字で見る、私の変化

実績として、数字で表すと以下の通りです。

| 項目 | 変化前 | 変化後 | 効果 |

|---|---|---|---|

| 毎月の収支 | -33,000円(赤字) | +30,000円(黒字) | 赤字を黒字に改善 |

| 貯蓄額 | 0円 | 月30,000円 | 毎月貯蓄可能に |

| 投資 | なし | 積立NISA月3万円 | 将来資産を構築 |

| 家計管理の手間 | 毎日30分 | ほぼ0分(自動化) | 時間を家族に使える |

| 年間貯蓄 | 0円 | 約360,000円 | 1年で36万円貯蓄 |

赤字33,000円が黒字30,000円に変わったことで、毎月の生活に余裕が生まれました。

その余裕の中で、家族で小さな旅行にも行けるようになったんです。

「家計が苦しくて、子どもたちに何もしてあげられない…」

そんな罪悪感から解放されました。

子どもたちの笑顔を見るたびに、このアプリに出会えて本当に良かったと思います。

優れている理由は、以下の3つです。

- 自動連携で手入力不要 →銀行、クレジットカード、電子決済を一元管理

- 無駄が一目で見える →費目別、日別に支出を自動分類

- 続かない心配がない →手作業がないから、子育て忙しくても大丈夫

まずは支出を「見える化」すること

私が学んだ最大の教訓は、家計改善の第一歩は「見える化」だということです。

家計簿をつけるとか、細かく予算を立てるとか…

そういう難しいことじゃない。

ただ「今、自分たちがどこにお金を使ってるか」を、正確に把握すること。

それだけで、次のアクションが自然に見えてくるんです。

赤字や用途不明金に悩む毎日から、わずか数週間で黒字家計へ。

「子育てが忙しいから、家計管理は無理」って思ってた私が変われたんだから、あなたも絶対に変われます。

手間ゼロで、アプリが全部やってくれるんですから。

よくある質問

次のステップは「固定費の見直し」

ここからは、さらに家計を加速させるステップに進みます。

マネーフォワード MEで支出が見える化されたら、次は「固定費」に目を向けましょう。

固定費とは…

毎月決まって出ていくお金です。

固定費の例

電気代 通信費 保険 サブスク 住宅ローン

この固定費を見直すことで、さらに大きな改善ができます。

実は、私も固定費を見直すことで、毎月さらに20,000円以上の支出を削減できました。

子育て家庭の家計管理では、まず「見える化」、次に「固定費削減」が効果的です。

次の記事では、「楽天カードで家計の土台を作る方法」について詳しく解説します。

マネーフォワード MEで支出を把握したあなたが、次にやるべきことが、そこに書かれています。

\次に読む記事はこちら/

あなたも、今この瞬間から変わることができます。

給料日前のドキドキから、解放されませんか?