楽天銀行って本当に安全なの?

楽天証券に預けたお金は、銀行預金と比べて守られてるの?

こうした不安を感じてこの記事にたどり着いた方は多いと思います。

楽天銀行・楽天証券は制度的な安全性の面では問題ありません。

ただし、銀行預金とは資産保護の仕組みが異なり、利用前に知っておくべき注意点もあります。

この記事では、楽天銀行・楽天証券の安全性を銀行預金と比較し、「やめたほうがいい人」と「安心して使える人」の判断基準を解説します。

- 楽天証券と銀行預金の資産保護の仕組みの違い

- 楽天銀行をやめたほうがいい人・使い続けるべき人

- マネーブリッジ(楽天銀行×楽天証券連携)の注意点

- 1,000万円以上の資産がある場合の考え方

【結論】楽天銀行・楽天証券の安全性は制度的に担保されている

楽天銀行は預金保険制度(ペイオフ)の対象で、1,000万円までは銀行が破綻しても元本と利息が保護されます。

楽天証券は銀行とは異なる仕組みですが、法律で義務付けられた「分別管理」により、理論上は全額が保護されます。

「やめたほうがいい」と感じる理由のほとんどは、仕組みへの誤解か、利便性の問題から来ています。

安全性そのものは、大手銀行と比べて劣っているわけではありません。

楽天銀行はやめたほうがいいと言われる理由

- 1,000万円以上を1つの口座に置きたい人

- 対面サポートが必須な人

- 生活費と投資資金を完全に分けて管理したい人

- 一般的な家計管理をしている人

- 楽天証券と連携して投資を始めたい人

- ネットで完結する手続きに慣れている人

この記事では、判断の根拠となる仕組みを順番に解説します。

楽天銀行が「やめたほうがいい」と言われる3つの理由

「楽天銀行 やめたほうがいい」とネットで調べるとき、頭にあるのはこの3つの不安です。

ネット銀行はシステムに依存しているため、障害時に一時的に取引できなくなるリスクがあります。

楽天証券でも2025〜2026年にかけて海外株の受注停止や資産表示の不整合など複数の障害が確認されており、ユーザーからの不安の声が一定数あります。

楽天銀行はネット専業のため、窓口での対応はありません。操作に慣れていない方やトラブル時に対面で相談したい方には、この点がデメリットになります。

ネット銀行全般に対して「不正アクセスが怖い」という印象を持つ方も多いです。実際には二段階認証などのセキュリティ対策が整っていますが、心理的な抵抗感は根強いです。

ただし、これらは制度上の安全性とは別の話です。

楽天銀行はペイオフ対象の正規の銀行であり、楽天証券は法律で分別管理が義務付けられています。

「使いにくい」「心理的に不安」という声はあっても、「お金が消える」リスクは制度的に排除されています。

楽天銀行のデメリットまとめ

楽天証券との連携とは別に、楽天銀行単体のデメリットも確認しておきます。

| デメリット | 内容 |

|---|---|

| ATM無料回数に制限あり | 利用状況によって月0〜7回。条件を満たさないと手数料がかかる |

| 振込無料回数に制限あり | 月0〜3回。超過分は1回145円の手数料が発生 |

| 実店舗なし | すべてオンライン対応。窓口での手続き不可 |

| カスタマーサポートの混雑 | 電話がつながりにくい時間帯がある |

ただしATMや振込の無料回数は、楽天証券との連携(マネーブリッジ)や取引状況によって増やすことができます。

条件を把握して使えば、実用上の不便は少ないです。

銀行預金と楽天証券の資産保護の仕組みの違い

銀行預金(楽天銀行を含む)の保護

銀行に預けたお金は、法的には「銀行への貸付金」です。

銀行が破綻した場合、預金保険制度(ペイオフ)により1人あたり1,000万円の元本とその利息が保護されます。

1,000万円を超える部分は、銀行の財産状況によって一部カットされる可能性があります。

楽天証券の保護(分別管理)

証券会社に預けた資産は、銀行とは法的な性質が異なります。

顧客の資産はあくまで「顧客の所有物」であり、証券会社自身の資産とは法律で厳格に分けて管理(分別管理)することが義務付けられています。

| 資産の種類 | 管理方法 |

|---|---|

| 国内株式・投資信託 | 証券保管振替機構(ほふり)で電子管理。証券会社が破綻しても所有権は顧客に残る |

| 預り金(現金) | 信託銀行に「顧客分別金信託」として預託。倒産時も債権者による差し押さえ不可 |

分別管理が適正に行われていれば、銀行のような1,000万円の上限なく、原則として全額が顧客に返還されます。

よく聞かれる疑問として「楽天証券が倒産したらお金は消えるのか」という点があります。

答えは「消えない」です。

分別管理により顧客の資産は証券会社の資産と法的に切り離されているため、証券会社が倒産しても顧客の株式・投資信託は別途保管されており、返還手続きを経て戻ってきます。

銀行預金と楽天証券の比較

| 比較項目 | 銀行預金(楽天銀行含む) | 楽天証券 |

|---|---|---|

| 保護制度 | 預金保険制度(ペイオフ) | 分別管理+投資者保護基金 |

| 資産の法的性質 | 銀行への貸付金 | 顧客の所有物 |

| 保護の上限 | 1,000万円+利息 | 原則全額(基金発動時は1,000万円) |

| 破綻時の影響 | 上限超過分はカットの可能性 | 理論上、全額返還される |

ポイント: 1,000万円を超える資産を持つ場合、実は楽天証券の方が理論上の保護が厚いとも言えます。

一言で整理するとこうなります。

銀行=守る、証券=増やす。

目的に応じて使い分けることが、家計最適化の基本です。

少額から試したい方は、まず無料口座だけ作っておくのがおすすめです。

\楽天証券の無料口座開設はこちら/

【万が一の際の「第二の防壁」】日本投資者保護基金

分別管理に不備(不正流用など)があった場合のセーフティネットとして、日本投資者保護基金が存在します。

- 補償上限:1人あたり1,000万円

- 対象:国内外の株式・債券・投資信託など

- 対象外:プロ投資家、FX・CFD(ただしFX・CFDは別途信託保全で保護)

注意が必要な例外ケース

貸株サービスを利用している場合

株式を証券会社に貸し出す「貸株サービス」を利用している場合、その株式の所有権が一時的に証券会社に移ります。これにより分別管理および投資者保護基金の対象外となります。

楽天証券が万が一破綻した場合、貸株中の資産は戻らないリスクがあります。貸株サービスを利用している方は、この点を理解したうえで使うことが重要です。

FX・CFDの場合

FX・CFDは投資者保護基金の対象外ですが、法令により証拠金の全額を信託銀行に預ける「信託保全」が義務付けられており、これによって保護されます。

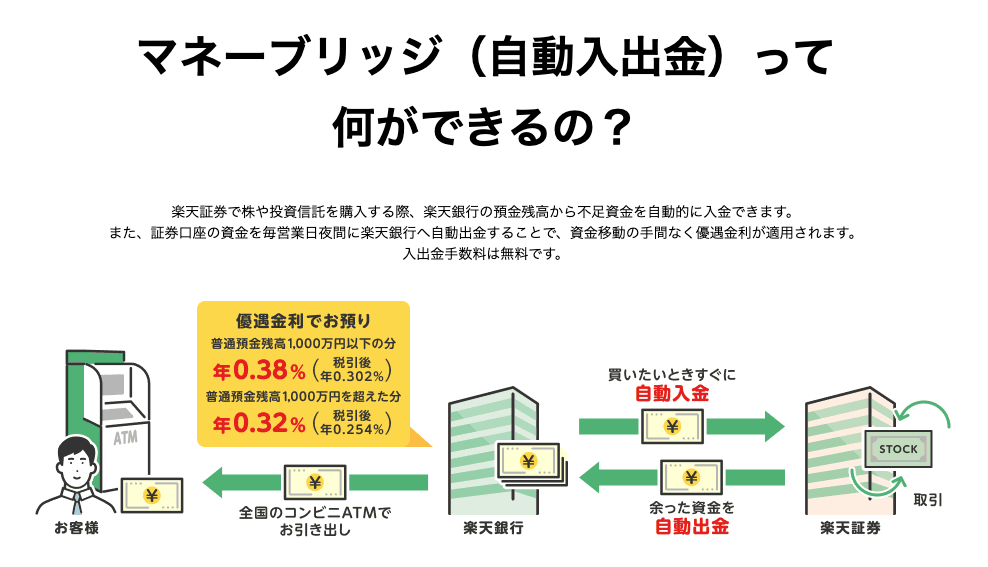

マネーブリッジ(楽天銀行×楽天証券の連携)の注意点

楽天銀行と楽天証券を連携する「マネーブリッジ」は、便利な一方でいくつかの注意点があります。

メリット

楽天銀行の普通預金に優遇金利が適用されます。

※(2026年3月時点では残高300万円以下の部分に通常より高い金利。最新の金利は公式サイトを確認してください)

また、証券での買付時に不足資金を銀行から自動送金し、夜間には待機資金を銀行へ戻す「スイープ機能」も利用できます。

注意点①:生活費が意図せず投資に回るリスク

スイープ機能は便利ですが、楽天銀行に置いていた生活費まで自動で証券口座に移動してしまう可能性があります。

生活防衛資金(生活費の3〜6ヶ月分)は別の銀行口座に分けて管理することを強くおすすめします。

注意点②:信用取引の「投資あんしんサービス」に注意

信用取引で「投資あんしんサービス」を設定している場合、証拠金が不足すると楽天銀行の預金が自動で振り替えられます。

自覚がないまま預金が減るリスクがあるため、設定内容を必ず確認してください。

注意点③:実店舗がない

楽天銀行・楽天証券はネット専業のため、窓口での対応はありません。

トラブルや疑問点は電話・オンラインでの対応のみとなります。

システム障害時に対面で相談できない点は、利便性上のデメリットです。

楽天銀行をやめたほうがいい人

① 1,000万円以上の預金を1か所に集中させたい人

楽天銀行も含めた銀行全般で、1,000万円を超える預金はペイオフの保護対象外になります。

大口の預金がある場合は、複数の銀行に分散させることが基本です。

② 窓口対応を必要とする人

高齢の方や、インターネット操作に不慣れな方は、実店舗のある銀行の方が安心です。

楽天銀行はすべてオンライン完結が前提です。

③ 投資と貯蓄を完全に分けて管理したい人

マネーブリッジのスイープ機能が、生活費と投資資金の境界を曖昧にする可能性があります。

家計管理を厳密にしたい人は、生活費口座と投資口座を別の金融機関で管理する方がシンプルです。

楽天銀行・楽天証券を安心して使える人

① 楽天証券で積立投資をしている人

楽天証券のクレカ積立と組み合わせることで、積立額に応じてポイントが貯まります。

さらにマネーブリッジで優遇金利も得られるため、楽天経済圏のユーザーには使いやすい連携です。

② 1,000万円未満の資産で運用を始めたい人

分別管理と投資者保護基金の範囲内であれば、安全性の観点では問題ありません。

初めて投資を始める方にとって、楽天証券は使いやすい選択肢のひとつです。

③ 資産の安全性を理解したうえで活用できる人

仕組みを正しく理解し、生活防衛資金を別に確保したうえで使う分には、楽天銀行・楽天証券は合理的な選択です。

1,000万円以上の資産がある場合の考え方

分別管理が適正に機能していれば、楽天証券に1,000万円以上を預けても理論上は全額保護されます。

ただし、万が一の分別管理の不備や、破綻処理中の口座凍結(数週間〜数ヶ月)による流動性の低下リスクを考慮すると、数千万円以上の資産がある場合は2〜3社に分散させることが現実的なリスク管理です。

証券会社の財務健全性の目安として「自己資本規制比率」があります。

120%以上が法令上の義務で、200%以上が安心の目安とされています。

楽天証券・SBI証券・マネックス証券などの主要ネット証券は、直近の開示では概ね200%を大幅に上回る水準を維持しています(具体的な数値は各社の最新開示を確認してください)。

【まとめ】楽天銀行・楽天証券をやめるべきか判断する基準

| やめることを検討 | 使い続けるべき |

|---|---|

| 1,000万円超の預金を1か所に集中させたい | 1,000万円未満で積立投資を始めたい |

| 窓口対応を必要とする | 楽天経済圏で一元管理したい |

| 生活費と投資資金を厳密に分けたい | 優遇金利とポイントを活用したい |

| 貸株サービスを使っている(保護対象外) | 仕組みを理解したうえで活用できる |

楽天銀行・楽天証券の安全性は制度的に担保されており、「やめたほうがいい」という結論にはなりません。

ただし、マネーブリッジの設定・生活防衛資金の分離・貸株サービスの注意点を把握したうえで使うことが重要です。

楽天証券で積立投資を始めたい方はこちらをご覧ください。

\楽天証券の無料口座開設はこちら/

あわせて読みたい