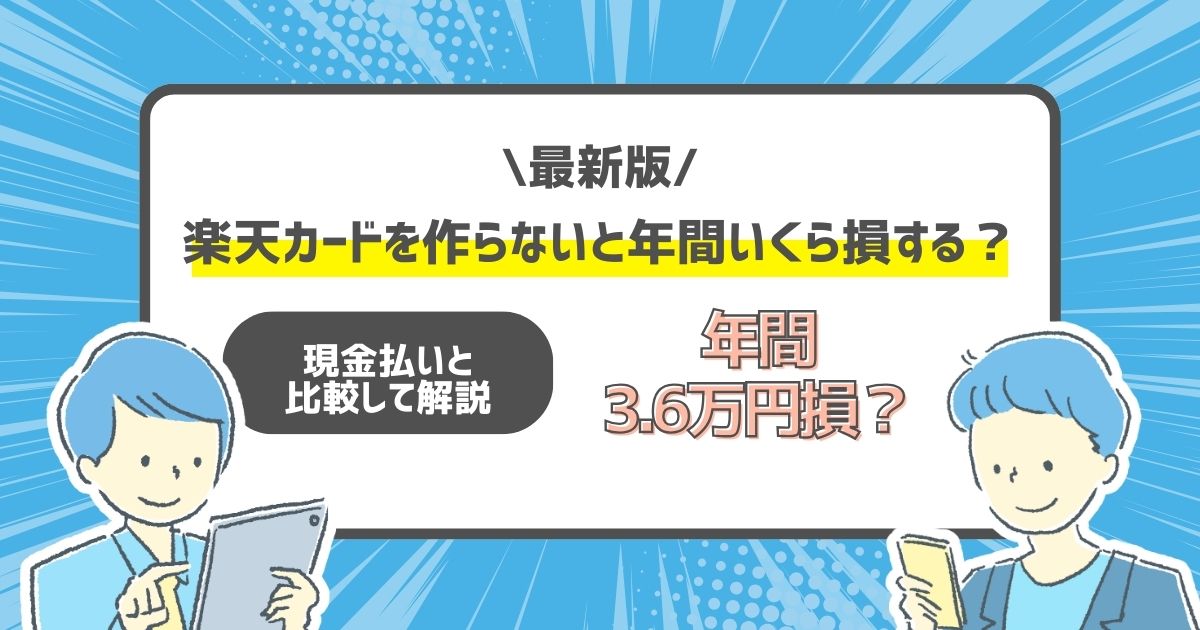

現金払いを続けていると、実際にいくら損しているのか。

私自身、以前はクレジットカードを持たず現金払い中心の生活をしていました。

「カードは使いすぎそうで怖い」という感覚があったからです。

楽天カードを作ってから月約30万円の生活費を集約し、年間36,000ポイントが貯まるようになりました。

現金払いを続けていた期間は、この36,000円相当を毎年取りこぼしていたことになります。

【結論】楽天カードを作らないと年間1万〜3万6千円損する

楽天カードの基本還元率は1%

現金払いの還元率は0%

この差が毎月・毎年積み重なります。

| 月の支払い額 | 年間取りこぼし額 | 5年間の累計損失 |

|---|---|---|

| 月10万円 | 約12,000円 | 約60,000円 |

| 月20万円 | 約24,000円 | 約120,000円 |

| 月30万円 | 約36,000円 | 約180,000円 |

| 月40万円 | 約48,000円 | 約240,000円 |

月30万円の支払いを現金払いのまま5年続けると、累計で約18万円分のポイントを取りこぼす計算です。

特別な節約をしなくても、支払い先を変えるだけで回収できる金額です。

楽天カードは年会費永年無料。

損するリスクはゼロです。

\現在の入会キャンペーンはこちら/

![]()

※還元率・特典内容は変更される場合があります。最新情報は公式サイトをご確認ください。

楽天カードを作らない人は本当に多い?

「楽天カードくらい持っているだろう」と思われがちですが、実際には作ることを迷っている人・後回しにしている人は少なくありません。

- 「クレジットカードは使いすぎそうで怖い」

- 「キャンペーンが増量したら作ろうと思っている」

- 「楽天をそこまで使っていないから必要ない気がする」

最初の2つは、楽天市場や楽天ペイをすでに使っているなら待つほど損が積み上がるだけです。

3つ目は楽天サービスの利用状況次第ですが、月1回でも楽天市場を使っているなら楽天カードを持っていない分だけ毎月ポイントが消えています。

「後でいいか」と思っている間も、現金払いのコストは静かに積み上がっています。

現金払いを続けると具体的にいくら損するか

我が家の実際の支出内訳で計算します。

| 支出項目 | 月額 | 年間取りこぼし(1%換算) |

|---|---|---|

| 食費・日用品 | 120,000円 | 14,400円 |

| 光熱費・通信費 | 40,000円 | 4,800円 |

| 教育費・習い事 | 60,000円 | 7,200円 |

| ガソリン・レジャー | 50,000円 | 6,000円 |

| その他 | 30,000円 | 3,600円 |

| 合計 | 300,000円 | 36,000円/年 |

これらを現金払いのまま続けると、年間36,000円相当のポイントがゼロになります。

10年続ければ36万円分の差です。

「大した金額じゃない」と感じる方もいると思います。

ただし、これは基本還元率だけの計算です。

楽天市場での買い物やSPUを組み合わせると、差はさらに広がります。

私が現金払いをやめた理由

以前の私は「クレジットカードは使いすぎるから持たない」という考え方でした。

現金払いの方が管理できると思っていたからです。

考えが変わったのは、楽天銀行と楽天カードをまとめれば支払い・引き落としがアプリ1つで確認できると気づいたときです。

「使いすぎ防止」の面でも、カード明細を月1回確認する方が支出の全体像が見やすくなりました。

作った月の入会キャンペーンで8,000〜10,000ポイントをもらいました。

現金払いではこれもゼロです。

楽天カードを作らない方がいい人

全員に楽天カードが向いているわけではありません。

- クレジットカードを持つと使いすぎてしまう自覚がある人

- 楽天サービスを全く使わない人

- ポイント管理が面倒で続けられない人

上記に当てはまる場合は、楽天カードを作っても恩恵が少ない、または家計管理が悪化するリスクがあります。

ただし「使いすぎが心配」という理由であれば、カード明細を月1回確認する習慣をつけることで管理できます。

現金払いより支出の全体像が見えやすくなるケースがほとんどです。

楽天市場を使うとさらに差が広がる

楽天カードを楽天市場の支払いに使うと、SPU(スーパーポイントアッププログラム)の倍率が上がります。

通常の1%に加えてポイントが上乗せされるため、楽天市場での購入額が多い家庭ほど差が大きくなります。

年間10万円を楽天市場で購入する場合の比較です。

| 支払い方法 | 年間還元の目安 |

|---|---|

| 現金・他社カード | ほぼ0円 |

| 楽天カード(基本還元のみ) | 約1,000円相当 |

| 楽天カード(SPU込み) | 数千円〜(利用状況による) |

現金払いとの差は、楽天市場の利用頻度が高いほど広がります。

楽天カードを持っていない家庭はどれくらい損している?

「自分の家庭はそこまで使っていないから大丈夫」と思っている方へ、実際の数字で確認してください。

総務省の家計調査によると、2人以上の世帯の月間消費支出は平均約28〜30万円です。

この水準でカード払いをしていない場合、年間約34,000〜36,000円相当のポイントが消えています。

楽天カードをまだ持っていない・使っていない家庭では、この金額が毎年そのまま取りこぼしになっています。

「もったいない」と感じたなら、今日中に申し込んでしまうのが最も合理的です。

楽天カードは楽天ペイと組み合わせるとさらに強い

楽天カードは楽天ペイと組み合わせることで、日常の支払いでもポイントを貯めやすくなります。

楽天カードで楽天キャッシュにチャージして楽天ペイで支払うことで、還元率が1.5%に上がります。

コンビニ・スーパー・ドラッグストアなど楽天カードが直接使えない場面でも、楽天ペイ経由でポイントを取りこぼしにくくなります。

楽天ペイの還元率と設定方法についてはこちらの記事で詳しく解説しています。

楽天ペイ二重取りのやり方|楽天カード連携でポイント最大化

「年会費無料」だからノーリスクで始められる

楽天カードは年会費が永年無料です。

「作ってみて使わなかった」という場合でも、費用は一切かかりません。

現金払いを続けることには毎年のポイント取りこぼしというコストが発生します。

一方、楽天カードを作ることのコストはゼロです。

楽天カードは年会費永年無料です。

審査に通らなければ費用は一切かかりません。

申し込みは5分で終わります。

\現在の入会キャンペーンはこちら/

![]()

よくある質問

まとめ

現金払いを続けることで発生する年間の損失は、月の支払い額によって12,000〜48,000円以上になります。5年・10年で積み上がると、その差は無視できない金額です。

楽天カードは年会費無料なので、作ること自体にコストはかかりません。

楽天サービスを使っているなら、今日中に申し込んでしまうことが最も合理的な判断です。

\現在の入会キャンペーンはこちら/

![]()

関連記事