「1株から投資できる」と聞いても、本当に安いのか、隠れたコストはないのか、気になりませんか?

楽天証券の「かぶミニ」は買付・売却手数料が無料という魅力がある一方で、リアルタイム取引では0.22%のスプレッドが発生するという重要な落とし穴があります。

この記事では、実際にいくらのコストがかかるのか、SBI証券・マネックス証券・auカブコム証券との詳細な比較、そして手数料を最小限に抑える具体的な戦略まで、プロの視点から完全解説します。

初心者から経験者まで納得できる、あなたに最適な取引方法が必ず見つかります。

楽天証券かぶミニの手数料体系|スプレッドを正確に理解する

買付・売却手数料は無料だが、スプレッドが実質コスト

楽天証券かぶミニの最大の特徴は、買付・売却手数料が完全に無料という点です。しかし、この「無料」の仕組みを正確に理解することが、実際のコスト判断に直結します。

| 取引方法 | 買付手数料 | 売却手数料 | スプレッド | 実質コスト |

|---|---|---|---|---|

| リアルタイム取引 | 無料 | 無料 | 0.22% | 往復0.44% |

| 寄付取引 | 無料 | 無料 | 0% | 0% |

重要:スプレッドとは何か

スプレッドは「買値と売値の差」です。楽天証券かぶミニのリアルタイム取引では、以下のように計算されます:

- 株価5,000円の銘柄を購入する場合

- 買い注文価格:5,011円(0.22%上乗せ)

- 売り注文価格:4,989円(0.22%下乗せ)

- 往復での実質コスト:約22円

これは一見小さいように見えますが、頻繁に取引する場合は大きな負担になります。

取引方法による手数料の違い

①リアルタイム取引(スプレッド発生)

- 株価が動いている営業時間中にすぐ注文が成立

- 0.22%のスプレッドが毎回発生

- 短期売買や急ぎの場合に適している

- コスト:1万円の取引で約22円の損失

②寄付取引(スプレッド0円)

- 市場が始まるタイミングでまとめて注文

- スプレッドが完全に発生しない

- 朝9時の寄付で注文→その日の寄付値で約定

- コスト:0円(完全に無料)

実例で理解する手数料の違い

月に10回、各1万円分の取引をする場合:

| 取引方法 | 1回のコスト | 月間コスト | 年間コスト |

|---|---|---|---|

| リアルタイム取引 | 22円 | 220円 | 2640円 |

| 寄付取引 | 0円 | 0円 | 0円 |

楽天証券かぶミニ vs 主要ネット証券|手数料・スプレッド完全比較表

| 項目 | 楽天証券 かぶミニ | SBI証券 S株 | マネックス証券 ワン株 | auカブコム証券 プチ株 |

|---|---|---|---|---|

| 買付手数料 | 無料 | 無料 | 無料 | 無料(成長投資枠) |

| 売却手数料 | 無料 | 無料 | 0.55% | 0.55%(一般口座) |

| スプレッド | 0.22%(リアルタイム) | 0% | 0%〜0.5% | 0% |

| リアルタイム取引 | ◎可能 | ✕不可 | ◎可能 | ◎可能 |

| 寄付取引 | ◎可能 | ◎可能 | ◎可能 | ◎可能 |

| 取扱銘柄数 | 2,182銘柄 | 3,800銘柄以上 | 3,700銘柄 | 1500銘柄以上 |

| NISA対応 | ◎成長投資枠 | ◎成長投資枠 | ◎成長投資枠 | ◎成長投資枠 |

| ポイント投資 | ◎楽天ポイント | ◎Vポイント | ✕不可 | ✕不可 |

| 注文受付時間 | 24時間 | 24時間 | 24時間 | 24時間 |

| 貸株サービス | ✕ | ✕ | ✕ | ✕ |

| 議決権行使 | ✕ | ✕ | ✕ | ✕ |

手数料コスト徹底比較|あなたの投資スタイルで最安の証券会社が決まる

パターン①:月1回、1銘柄5,000円で定期購入する場合

シナリオ:毎月コツコツ積立投資をする初心者

| 証券会社 | 月間コスト | 年間コスト | 3年コスト | 総合評価 |

|---|---|---|---|---|

| 楽天証券(寄付取引) | 0円 | 0円 | 0円 | ◎最安 |

| 楽天証券(リアルタイム) | 11円 | 132円 | 396円 | ◯安い |

| SBI証券 | 0円 | 0円 | 0円 | ◎最安 |

| マネックス証券 | 0円 | 0円 | 0円 | ◎最安 |

| auカブコム証券 | 0円 | 0円 | 0円 | ◎最安 |

結論:寄付取引を選べば、楽天証券とSBI証券は同等に最安です。

パターン②:月10回、毎回1万円でリアルタイム取引する場合

シナリオ:日中に頻繁に売買する積極的投資家

| 証券会社 | 月間コスト | 年間コスト | 3年コスト | 総合評価 |

|---|---|---|---|---|

| 楽天証券(寄付取引) | 220円 | 2,640円 | 7,920円 | ◯安い |

| SBI証券 | 0円 | 0円 | 0円 | ◎最安 |

| マネックス証券 | 550円 | 6,600円 | 19,800円 | △高い |

| auカブコム証券 | 550円 | 6,600円 | 19,800円 | △高い |

結論:短期売買重視ならSBI証券S株が圧倒的に有利。楽天証券も次点で十分競争力があります。

パターン③:NISA口座で年間100万円を分散投資する場合

シナリオ:非課税枠を最大活用する長期投資家

| 証券会社 | 買付コスト | 売却時コスト | ポイント優遇 | 総合評価 |

|---|---|---|---|---|

| 楽天証券(寄付取引) | 0円(寄付) | 無料 | 楽天ポイント使用可 | ◎最強 |

| SBI証券 | 0円 | 無料 | Vポイント使用可 | ◎優秀 |

| マネックス証券 | 0円 | 無料(NISA) | ポイント利用不可 | △標準 |

| auカブコム証券 | 0円 | 無料(NISA) | ポイント利用不可 | △標準 |

結論:楽天経済圏ユーザーなら、楽天証券かぶミニ+寄付取引が最強の組み合わせです。

楽天証券かぶミニの主な特徴|初心者が知るべきメリット・デメリット

✅かぶミニの4つのメリット

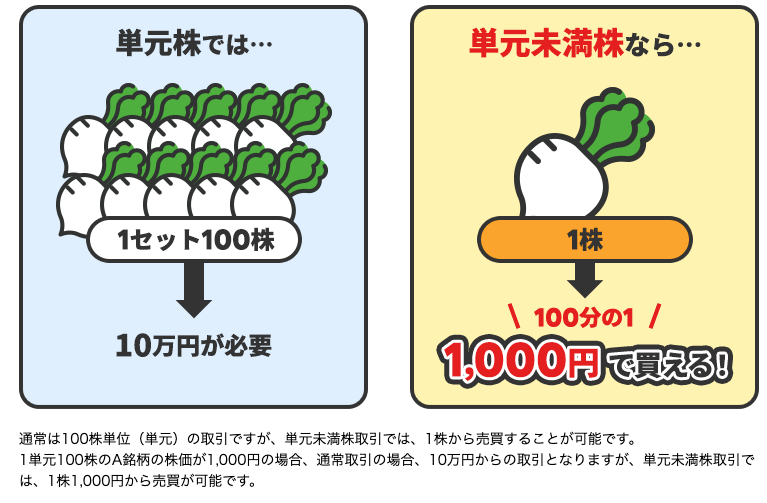

💰 メリット①:1株から気軽に投資を始められる

通常の株式投資は100株単位が基本。かぶミニなら、その1/100の金額で購入可能です。

| 企業名 | 通常投資 | かぶミニ | 差額 |

|---|---|---|---|

| トヨタ自動車 | 300万円 | 3,000円 | 99%削減 |

| ソニーグループ | 120万円 | 1,200円 | 99%削減 |

| ソフトバンクG | 400万円 | 4,000円 | 99%削減 |

💳 メリット②:楽天ポイントで投資できる

楽天カード利用や楽天市場での買い物で貯まったポイントを、そのまま株式購入に充当できます。

100円=1P

自動獲得

株購入

| 月間ポイント | 年間投資額 | 5年投資額 |

|---|---|---|

| 1,000P | 12,000円 | 60,000円 |

| 1,500P | 18,000円 | 90,000円 |

| 2,000P | 24,000円 | 120,000円 |

📊 メリット③:NISA口座(成長投資枠)に対応

NISA口座での利益は完全非課税。税金で20%以上失うコストを完全カットできます。

📱 メリット④:スマホアプリで簡単に取引できる

24時間いつでも注文可能。面倒な手続きなし。複雑な操作なし。

| シーン | 従来の投資 | かぶミニ |

|---|---|---|

| 通勤中 | ✕ 無理 | ✓ 朝の寄付注文 |

| 昼休み | ✕ 営業時間外 | ✓ アプリで即注文 |

| 帰宅後 | ✕ 市場閉場 | ✓ 寄付取引で予約 |

| 出張先 | ✕ 不便 | ✓ スマホで完結 |

⚠️かぶミニの3つのデメリット・注意点

🔴 デメリット①:リアルタイム取引でスプレッド発生

リアルタイム取引は、見えないコストが毎回発生します。

月10回 × 1万円の取引コスト比較

| 取引スタイル | 月間 | 年間 | 3年間 |

|---|---|---|---|

| リアルタイム(月10回) | 220円 | 2,640円 | 7,920円 |

| 寄付取引(月10回) | 0円 | 0円 | 0円 |

🟠 デメリット②:取扱銘柄数がやや少ない

楽天証券とSBI証券の銘柄数格差があります。

SBI証券:3,800銘柄以上 ✓

楽天証券かぶミニ:2,182銘柄 △ 約60%

| 企業規模 | 対応状況 | 具体例 |

|---|---|---|

| 超大型株(日経225) | ✓ ほぼ全対応 | トヨタ、ソニー、任天堂 |

| 大型株 | ✓ ほぼ全対応 | 上場企業の約80% |

| 中型株 | △ 部分対応 | 上場企業の約15% |

| 小型株・新興企業 | ✕ ほぼ非対応 | マイナー企業 |

🔵 デメリット③:貸株・議決権が使えない

単元未満株の根本的な制限事項があります。

| サービス | 通常株(100株) | かぶミニ(1株) |

|---|---|---|

| 貸株サービス | ✓ 可能 | ✕ 不可 |

| 議決権行使 | ✓ 可能 | ✕ 不可 |

| 株主優待 | ✓ 可能 | ✕ 不可 |

これらは上級者向けの高度な活用法です。通常の分散投資なら全く問題ありません。

楽天証券かぶミニの最適な利用法

手数料を最小化する3つの戦略で年間数千円~50万円の節約を実現

寄付取引を徹底する

メリット

- スプレッド0円(完全無料)

- 買付手数料0円

- 売却手数料0円

実例:毎月ソニー1万円分購入

楽天ポイントを最大活用

ポイント獲得経路

- 楽天カード利用:毎月1%還元

- 楽天市場での買い物:1%還元

- 楽天銀行との連携:毎月10P

- 楽天トラベル利用:5~10%還元

月1万円投資のシミュレーション

NISA口座を最優先

年間計画

税金削減効果(利益5%の場合)

📊 3つの戦略の効果比較

🎯 3つの戦略を組み合わせた場合

💡 3つの戦略で実現する最強の投資運用

✓ ポイント投資で現金支出18万円削減

✓ NISA活用で50万円の節税実現

✓ 3年で360万円の完全無料投資が完成

「投資にお金がかかる」は過去の話。

楽天証券かぶミニなら、手数料0円・ポイント活用・非課税利用で、

最小限のコストで最大の資産形成が可能です。

SBI証券との徹底比較

「どちらを選ぶべき?」を完全解決|あなたに最適な証券会社が5分で判明

📊 比較①:取引方法による手数料差

| 取引パターン | 楽天証券 | SBI証券 | 勝者 | 理由 |

|---|---|---|---|---|

| 寄付取引 (月1回) |

0円 | 0円 | 同等 | どちらも完全無料 |

| リアルタイム取引 (月10回) |

220円 | 0円 | SBI勝利 | スプレッド差(0.22%) |

| NISA+ポイント (年間投資) |

最強 | 強い | 楽天勝利 | ポイント投資優位 |

🔄 比較②:利便性・機能面

✨ 楽天証券の優位点

- 楽天ポイント投資が可能

- 楽天経済圏との完全連携

- 楽天銀行からの自動連携で便利

- 楽天SPU対応で買い物ポイントUP

- ポイント投資で初心者向け

✨ SBI証券の優位点

- 取扱銘柄数が豊富(3,800+)

- リアルタイム取引でコスト0%

- Tポイント投資も可能

- 取引量が少ない場合も有利

- 多機能な分析ツール搭載

📋 詳細機能比較表

| 機能・特徴 | 楽天証券 | SBI証券 |

|---|---|---|

| 手数料(寄付取引) | 0円 | 0円 |

| 手数料(リアルタイム取引) | 0.22%スプレッド | 0円 |

| 取扱銘柄数 | 2,182銘柄 | 3,800銘柄以上 |

| ポイント投資 | 楽天ポイント | Tポイント |

| NISA対応 | 対応 | 対応 |

| 楽天経済圏連携 | ◎ 強い | ○ 弱い |

| 配当金自動投資 | 対応 | 対応 |

| 注文受付時間 | 24時間 | 24時間 |

| スマホアプリ | ◎ 高評価 | ◎ 高評価 |

🎯 あなたに最適なのはどちら?

🏆 楽天証券を選ぶべき人

- 楽天経済圏をフル活用している

- 月1回程度の少額投資が基本

- ポイント投資に興味がある

- 主に寄付取引を使う予定

- 楽天ポイントが月1,000P以上貯まる

- NISA活用で節税したい

- 初心者向け、敷居の低さを優先

🏆 SBI証券を選ぶべき人

- 日中に頻繁に取引したい

- できるだけ多くの銘柄から選びたい

- コストを完全に0にしたい

- リアルタイム取引が前提

- 短期売買をメインに考えている

- 取引回数が月10回以上

- マイナー企業への投資を考えている

💡 投資パターン別おすすめ証券会社

(コスト0円、ポイント活用可)

(スプレッド0%で完全無料)

(ポイント充当+NISA最強組み合わせ)

(取扱銘柄数で圧倒的優位)

(楽天ポイント投資で現金0円運用)

(スプレッド0%で年間数千円節約)

⭐ 投資スタイル別スコアボード

🏁 最終判定:あなたはどちらを選ぶべき?

💡 最終結論

「楽天ポイントを貯めていて、月1回程度の投資が基本」なら→ 楽天証券かぶミニ

「日中に頻繁に取引し、多数銘柄から選びたい」なら→ SBI証券 S株

迷ったら、あなたのポイント保有状況と取引頻度で判断してください。

両者ともに優良サービスなので、どちらを選んでも間違いありません!

よくある質問(FAQ)

楽天証券かぶミニの基本情報|申し込み前チェックリスト

| 項目 | 内容 |

|---|---|

| サービス名 | 楽天証券 かぶミニ(単元未満株取引) |

| 買付手数料 | 無料 |

| 売却手数料 | 無料 |

| スプレッド | 0.22%(リアルタイム取引)、0%(寄付取引) |

| 最小投資額 | 1株(数百円〜数万円) |

| 取扱銘柄数 | 2182銘柄 |

| 注文受付時間 | 24時間 |

| 取引時間 | リアルタイム・寄付取引に対応 |

| NISA対応 | ◎成長投資枠 |

| ポイント投資 | ◎楽天ポイント使用可 |

| 配当金 | ◎受け取り可能 |

| 議決権 | ✕なし |

| 口座維持費 | 無料 |

| 申し込み年齢 | 18歳以上 |

関連記事|さらに詳しく学べるコンテンツ

あなたの投資知識を深めるために、以下の関連記事もおすすめです:

まとめ:楽天証券かぶミニは「寄付取引×NISA×ポイント投資」で最強になる

楽天証券かぶミニは、以下のポイントを押さえれば、業界で最もコスト効率の良い単元未満株サービスになります:

最強の使い方3ステップ

ステップ①:寄付取引を選択(スプレッド0円化)

- リアルタイム取引ではなく、朝の寄付注文を活用

- 毎回のスプレッド0.22%を完全排除

- 年間数千円のコスト削減

ステップ②:NISA口座で投資(非課税化)

- 年120万円までの投資が完全非課税

- 年5%の利益で年1万円の節税

- 5年で50万円以上の税金削減

ステップ③:楽天ポイントを投資に充当(現金削減)

- 楽天カード利用で毎月1,000ポイント獲得

- 現金支出を月500円~1,000円削減

- 年間6,000円~12,000円の節約

手数料0円で実現するポートフォリオ構築

月10万円を3年間継続した場合:

- 投資総額:360万円

- 手数料:0円(寄付取引で完全無料)

- ポイント充当額:月5,000円×36ヶ月=180,000円

- 実質現金支出:3,420,000円

- 節税効果(利益5%):約51,750円

つまり、現金360万円の投資で手数料0円、税金も最小限を実現できるのが、楽天証券かぶミニの真の強みです。

初心者から経験者まで、「少額からコストをかけず、効率的に資産を増やしたい」という方にとって、楽天証券かぶミニはベストチョイスであることは間違いありません。

さっそく口座を開設して、あなたの資産形成を始めてみてください。

この記事を書いた人

関連記事

-

投資の挫折を防ぐ「仕組み化」完全ガイド〜NISAを続けられる人の共通点〜

投資の挫折を防ぐ「仕組み化」完全ガイド〜NISAを続けられる人の共通点〜 -

子育て家庭の資産形成ロードマップ〜教育費と老後資金を同時に守る現実解【NISA対応】〜

-

初心者が買うべき投資信託はこれ〜迷わず選べるNISAの正解〜

-

積立金額の決め方 家計と両立するライン〜無理なく続くNISA投資の正解〜

-

つみたて投資が怖い人のための5つの安心材料〜不安ゼロでNISAを続ける考え方〜

-

NISAで「手間ゼロの長期投資」を始める方法|初心者でも10分で始められる資産形成ステップ

-

【初心者必見】楽天ポイント投資を続けるための自動化ルール5選|挫折ゼロの仕組み化ガイド

-

【初心者向け】楽天証券ポイント投資の始め方|10分でできる設定手順と注意点をわかりやすく解説