前の記事を読んで、「楽天カード、自分に合ってそう」と思った人もいるでしょう。

一方で、「本当に他のカードの方がいいんじゃ…?」と迷っている人もいるかもしれません。

実は、楽天カードと他社カードは「得意な領域」がまったく違うのです。

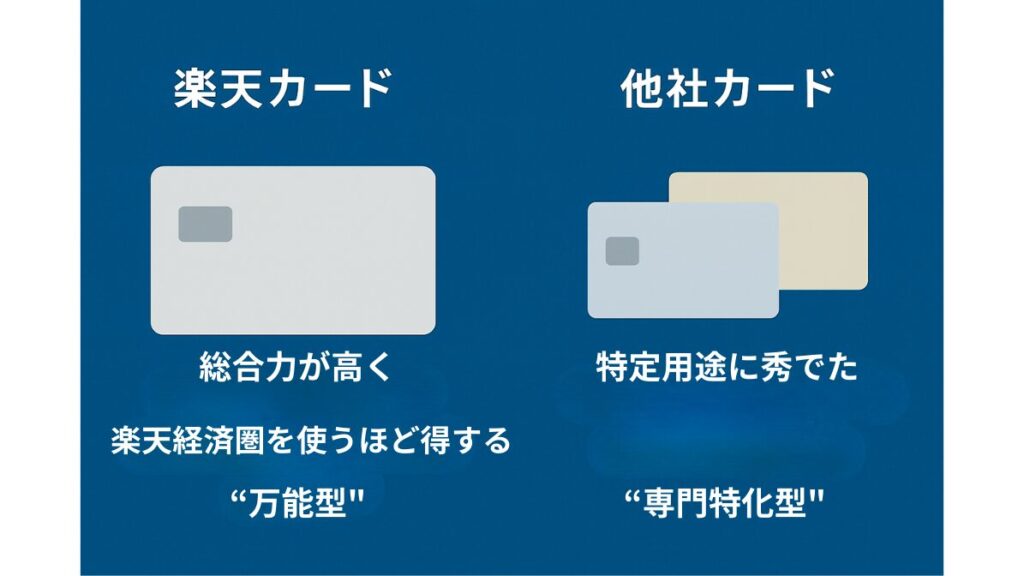

- 楽天カード:楽天経済圏で使うほど強い「総合力型」

- 他社カード(三井住友、PayPay、エポスなど):特定用途に秀でた「専門特化型」

同じクレジットカードでも、ライフスタイルによって「最適なカード」は大きく変わります。

この記事では、3年以上複数のカードを比較・使い分けしてきた経験から、

「楽天カードを続けるべき人」と「乗り換えたほうがいい人」を明確に判定できる基準

を詳しく解説します。

記事を読み終わる頃には、「私にとって本当に最適なカードは何か?」が確実に分かる状態になります。

「ああ、カード選びって自分のライフスタイルで決まるんだ。適当に選ぶんじゃなくて、きちんと比較すべきなんだ」

結論:楽天経済圏をよく使う人なら、今でも楽天カードが最有力

まず、結論を先にお伝えします。

楽天市場、楽天ペイ、楽天モバイルなど楽天経済圏をよく使う人は、他社カードよりもポイント効率が高くなるケースが多いです。

ただし、以下に当てはまる人は、他社カードの方が確実に得になります:

- 楽天をほとんど使わない

- 日常の買い物がコンビニ・外食中心

- 旅行が多く、保険を重視する

- PayPayをメイン決済にしている

では、それぞれのカードの特徴を詳しく比較していきます。

楽天カードと他社カードの”本質的な違い”

楽天カードの強み

- 年会費無料でポイント還元が安定(1.0%) → 費用がかからずシンプル

- 楽天市場のSPUが強力(+2倍) → 楽天市場利用時の優位性が圧倒的

- 家計簿アプリ連携(マネーフォワードME)が優秀 → 自動分類の精度が業界最高水準

- 発行スピードが早い・審査が通りやすい → すぐに使い始められる

他社カードの強み(代表例)

| カード | 強み | 向いている人 |

|---|---|---|

| 三井住友カード(NL) | コンビニ3社・マック最大5%還元 | 日常のコンビニ利用が多い人 |

| PayPayカード | PayPayユーザーは還元効率が高い(+1.5%) | PayPay決済メイン層 |

| dカード | ドコモユーザーは携帯料金で+還元 | ドコモ利用者 |

| エポスカード | 年会費無料で海外旅行保険が自動付帯 | 旅行が多い人 |

| アメックス系 | 旅行・ラウンジ・保険が強い | ステータス重視の人 |

つまり

「実は、複数カードを使い分けている人の方が、各カードのポイント効率を引き出しているんです」

楽天カードが向いている人(乗り換え不要)

以下に3つ以上当てはまるなら、楽天カードの継続を強くおすすめします。

①楽天市場を月1回以上利用する

SPU+2倍が効くため、小さな差が大きく膨らみます。

- 楽天カードなし:100ポイント

- 楽天カード使用時:200ポイント(年間2,400ポイント差)

②家計管理を自動化したい

楽天カード×マネーフォワードMEは連携が正確で速い

→ 家計管理が一気にラクになり、管理の手間が激減します。

③公共料金やスマホ代をまとめたい

支払いを集約すると年間1,000〜2,000ポイント前後のベースアップも期待できます

→ 自動で毎月ポイント獲得できる「放置型家計」が完成

④年会費無料で十分・シンプルが好き

余計な特典は不要で、「使いやすさ重視」なら楽天カードは最適

→ 複雑なカード選びで悩む必要がありません

⑤楽天ポイントの使い道が明確

- 楽天市場

- 楽天モバイル

- 楽天ペイ

これらを定期的に使うならポイント消化がストレスなし

→ ポイント失効の心配が極めて低い

楽天カードをやめたほうがいい人(乗り換え候補)

以下に2つ以上当てはまるなら、他社カード検討の価値ありです。

①楽天サービスをほぼ使わない

楽天市場を使わない=SPU恩恵がゼロ

→ 還元率1%のみになり、他社の「特化型カード」に見劣りします

②日常でコンビニ・外食が多い

三井住友カード(NL)は以下で最大5%還元:

- セブン-イレブン

- ファミリーマート

- ローソン

- マクドナルド

楽天カードでは同等水準の還元を得るのは難しい場合が多いです。

③旅行(国内・海外)が多い

エポスカードは海外旅行保険が自動付帯

\エポスカードの申込みはこちら/

楽天カードは利用付帯なので、手間がかかります。

④PayPayをよく使う

PayPayカードのほうが効率的にポイントが貯まる傾向

特にPayPay決済メイン層にはPayPayカードの方が最適です。

⑤キャッシュレスでポイント還元を最大化したい

複数カードの戦略が必要なら、楽天カード1枚では最適化しにくい場面があります。

ジャンル別おすすめカード

日常生活でポイントを稼ぎたい

→ 三井住友カード(NL) :コンビニ+マック利用が多い人向け

→ エポスカード :年会費無料で保険も欲しい人向け

PayPay圏をメインにしたい

→ PayPayカード :PayPay支払い時に効率的にポイント獲得

ドコモユーザーなら

→ dカード :携帯料金で追加ポイント獲得可能

旅行を頻繁にする

→ JCBカードW :海外利用でポイント2倍

→ エポスカード :海外旅行保険が自動付帯

楽天カードから乗り換える判断基準(シンプル版)

基準①:楽天市場の年間利用額

| 利用額 | 判定 | 理由 |

|---|---|---|

| 年間5万円未満 | ❌ 他社カードの方が得 | SPU効果が限定的 |

| 年間5〜20万円 | △ カードの種類次第 | ライフスタイルで判断 |

| 年間10万円以上 | ✅ 楽天カード継続推奨 | SPU効果が圧倒的 |

基準②:ポイント利用先が楽天かどうか

| 利用先 | 判定 | おすすめカード |

|---|---|---|

| 楽天ペイ・楽天市場メイン | ✅ 楽天カード | ポイント消化が容易 |

| Amazon・コンビニメイン | ❌ 他社カード | 最適化しやすい |

基準③:カードに求める優先順位

| 優先項目 | 向いているカード |

|---|---|

| シンプル・無料・使いやすさ | 楽天カード |

| 日常還元を最大化 | 三井住友カード(NL) |

| 旅行向け保険 | エポスカード |

| PayPay支払い中心 | PayPayカード |

複数カード使い分け戦略(上級者向け)

実は、複数カードを使い分けることで、さらにポイント効率を上げるという戦略もあります。

おすすめの組み合わせ

💳 複数カード使い分け戦略

各カードの強みを最大化して、年間15,000〜25,000ポイント獲得!

- 楽天カード固定費:1,000〜1,500ポイント

- 楽天市場(月10,000円):約200ポイント

- 三井住友コンビニ(月10,000円):約500ポイント

- 月計:約1,700〜2,200ポイント

- PayPayカード日常利用(月30,000円):約450ポイント

- 楽天カード固定費:1,000〜1,500ポイント

- 楽天市場(月10,000円 SPU2倍):約200ポイント

- 月計:約1,650〜2,150ポイント

+SPU+2倍で

ダブルポイント

最大5%還元で

効率的にポイント獲得

毎月自動ポイント

獲得

楽天ポイントに

統一される

楽天ペイで

好きに使える

家計が完成!

| 支払い場面 | 楽天カード単独 | パターン1 (楽天+SMBC) |

パターン2 (楽天+PayPay) |

|---|---|---|---|

| 楽天市場(月10,000円) | 200pt | 200pt | 200pt |

| 固定費(月5,000円) | 50pt | 50pt | 50pt |

| コンビニ・外食(月10,000円) | 100pt | 500pt ⬆️ | 100pt |

| 日常決済(月30,000円PayPay) | 300pt | 300pt | 450pt ⬆️ |

| 月間合計 | 650pt | 1,100pt ⬆️ | 1,100pt ⬆️ |

| 年間合計 | 7,800pt | 13,200pt (+69%) |

13,200pt (+69%) |

💡 複数カード戦略のメリット

「複数カードって手間かと思ってたけど、実は上手く使えば得が大きいんだ」

まとめ:乗り換え判断フローチャート

楽天カード vs 他社カード

あなたに最適なカードを選ぶためのガイド

- 年会費無料でポイント還元1.0%が安定

- 楽天市場でSPU+2倍で圧倒的

- マネーフォワードME連携が優秀

- 発行スピードが早い

- 審査が通りやすい

- 三井住友NL:コンビニで最大5%還元

- PayPay:PayPay決済で+1.5%

- dカード:ドコモで追加還元

- エポス:旅行保険が自動付帯

- アメックス:ステータス&保険

OR

| あなたのライフスタイル | 判定 | おすすめカード |

|---|---|---|

| 楽天市場を月1回以上+楽天ペイ利用 | ✅ | 楽天カード |

| 年間5万円未満の楽天市場利用 | ❌ | 他社カード検討 |

| 日常のコンビニ・外食がメイン | △ | 三井住友カード(NL) |

| 旅行が多く保険を重視 | △ | エポスカード |

| PayPay決済が中心 | ❌ | PayPayカード |

| 楽天経済圏を活用中+固定費集約 | ✅ | 楽天カード(最適解) |

結論:楽天経済圏を使うなら”今でも楽天カードが最適解”

楽天市場や楽天ペイを定期的に使う人にとっては、他社カードよりもポイント効率が良くなる場面が圧倒的に多いです。

ただし、

- 楽天をほとんど使わない

- 日常の買い物がコンビニ中心

- 旅行が多い

こういう人は、他社カードの方が向くケースが多いです。

あなた自身のライフスタイルに合わせて、「楽天カードを継続すべきか・乗り換えるべきか」を確実に判断できるようになります。

次のステップ:固定費削減(最小の手間で最大効果)

ここまでの5つのSTEPで、あなたは以下を完成させています:

- STEP1:支出の見える化(マネーフォワードME導入)

- STEP2-1:支払いを楽天カードに集約する理由を理解

- STEP2-2:実装ステップを習得

- STEP2-3:ポイント最大化の方法を学習

- STEP4:自分に合ったカードを確定

次のステップは、「見える化」「集約」で得た効果を最大化するための『固定費削減』です。

実は、ポイント還元よりも、固定費そのものを削減する方が、家計改善のインパクトは大きいです。

次の記事では、「最小の手間で最大効果」を出す固定費削減方法を、6つの視点から詳しく解説します。

- スマホ料金の最適プラン選び

- 電気・ガス料金の削減テク

- 不要なサブスク見直し

など、「今日からできる」具体的な削減方法を紹介します。

家計改善セッション、いよいよ完成段階へ。お楽しみに。