支払いの導線を整えていないだけで、年間3万円以上を取りこぼしている家庭がほとんどです。

特別な節約は必要ありません。生活スタイルも変えなくて大丈夫です。

ただ、支払い先を整えていないと、毎月ポイントが消えていきます。

楽天カード・楽天銀行・楽天証券・楽天ペイ、これらを組み合わせた家計設計の全体像をこの記事で整理します。

楽天市場・楽天ペイ・楽天銀行・楽天証券など、楽天サービスを日常的に使っている方、または使い始めようとしている会社員家庭に向けて書いています。

私自身が楽天カード・楽天銀行・楽天証券・楽天市場・楽天ペイをすべて実際に使っており、体験をもとに書いています。

この記事を読めば、楽天経済圏の全体像が分かり、自分の家庭に何が必要かを順番に判断できます。

【結論】楽天経済圏は「組み合わせ」で効果が出る

楽天カード・楽天銀行・楽天証券の3つを整えるだけで、年間3万円以上の還元は自然と達成されます。

特別な節約も、生活スタイルの変更も必要ありません。

今の支払い先を楽天サービスに集約するだけです。

ただし「全部を一気に始める必要はありません」。

優先度の高いものから順番に整えるのが、無理なく続けるコツです。

あなたはどのステップにいますか?

- まだ楽天カードを持っていない方

→ まずカードを作ることが最優先です。すべての還元はここから始まります。 - 楽天カードは持っているが、楽天銀行・楽天証券はまだの方

→ この記事を読んで次のステップに進んでください。 - 楽天カード・銀行・証券をすべて使っている方

→ SPUの倍率確認と設定の最適化が次のアクションです。

【楽天経済圏の全体像】5つのサービスの役割と優先順位

楽天経済圏は大きく5つのパーツで構成されています。

| サービス | 役割 | 優先度 |

|---|---|---|

| 楽天カード | すべての支払いをポイント化 | ★★★ 最優先 |

| 楽天銀行 | 家計管理+金利アップ | ★★★ 最優先 |

| 楽天証券 | 積立投資でポイント還元+SPU | ★★☆ 次のステップ |

| 楽天市場 | ネット通販でポイント倍増 | ★★☆ 次のステップ |

| 楽天ペイ | 実店舗払いをポイント化 | ★☆☆ 余裕があれば |

まず楽天カードと楽天銀行を整えること。これだけで年間還元の大部分が確定します。

優先度①:楽天カード

楽天経済圏は、楽天カードを持っていないと始まりません。カードなしでは、この記事で紹介する仕組みの大部分が機能しません。

![]()

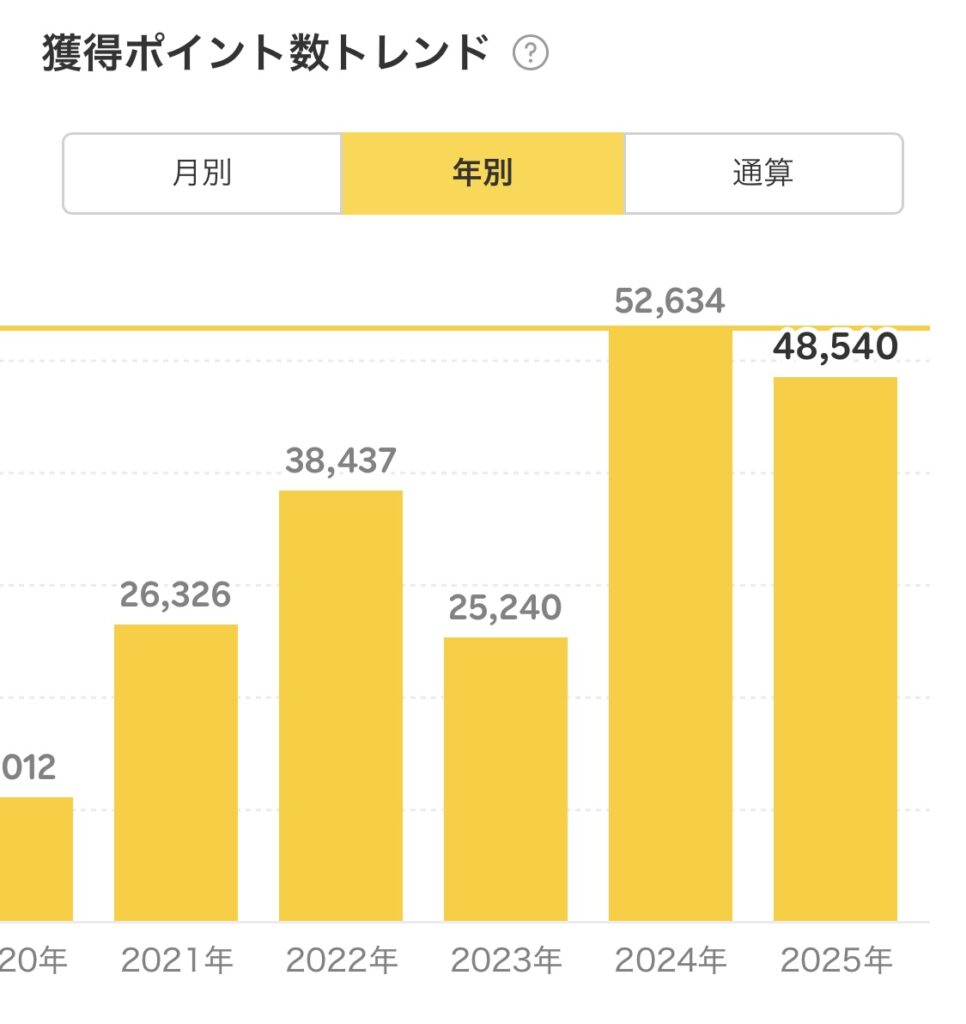

月の支払いをすべて楽天カードに集約するだけで、年間数万円分のポイントが貯まります。

我が家の場合、食費・日用品・趣味・ガソリン・被服費・通信費など生活費のほぼすべてを楽天カード1枚に集約しています。

月約30万円、年間約360万円の支払いを現金や別のカードで払い続けていると、年間36,000円分のポイントを毎年捨てている計算になります。

還元率だけで見れば「コンビニは三井住友の方が高い」という場面もあります。

ただ私は還元率の最大化よりも、カードを1枚に絞って月末の家計確認を1画面で終わらせることを選びました。

管理コストを下げることの方が、子育て中の家庭には価値があると感じています。

楽天カードが向いている人・向いていない人を詳しく知りたい方はこちら。

まずは楽天カードを作ることから始めてください。5分で申し込み完了します。年会費は永年無料です。

\楽天カード公式サイトはこちら/

優先度②:楽天銀行

楽天銀行は楽天証券との連携(マネーブリッジ)を設定することで、普通預金金利が年0.1%にアップします。

(※最新情報は公式サイトでご確認ください)

一般的なメガバンクの普通預金金利と比較すると、マネーブリッジ設定後の楽天銀行の金利は大きな差があります。

預けているだけでお金が少しずつ増える状態になります。

我が家では楽天銀行をメインの生活口座として使っており、楽天カードの引き落としも楽天銀行に設定しています。

マネーブリッジを設定してから、普通預金に置いているお金にも金利がつくようになりました。

マネーブリッジの設定は楽天銀行と楽天証券、両方の口座を持っていれば数分で完了します。

設定するだけで金利が上がり、楽天証券への資金移動もアプリ1つでできるようになります。手間に対して効果が大きいです。

支払い・入金・貯金がアプリ1つで完結するため、月末の家計確認が非常にシンプルになりました。

\ 楽天銀行公式サイトはこちら/

優先度③:楽天証券

楽天証券は、楽天カードで積立NISAを設定することで、投資しながらポイントが貯まる仕組みです。

我が家では楽天カードで積立NISAを設定しています。

月5万円まで楽天カード積立に対応しており、0.5%の楽天ポイントが還元されます。

投資しながらポイントが自動で貯まる設計です。

さらに楽天証券での保有・積立はSPU(スーパーポイントアッププログラム)の倍率アップにも反映されます。

楽天市場での買い物ポイントも連動して増えるため、投資と日常の買い物が一体化した感覚があります。

楽天証券とSBI証券で迷っている方はこちらで比較しています。

[楽天証券 vs SBI証券|楽天経済圏を使う会社員家庭への結論]

\楽天証券公式サイトはこちら/

優先度④:楽天市場

楽天市場は、楽天カード・楽天銀行・楽天証券を組み合わせたSPUによって、通常より高い還元率で買い物ができます。

SPUとはスーパーポイントアッププログラムのことで、利用しているサービスの数に応じて楽天市場での還元倍率が積み上がる仕組みです。

楽天カードで+1倍、楽天銀行で+1倍、楽天証券の積立で+0.5倍といった形で倍率が加算されます(倍率は条件・時期により変動します。最新情報は公式サイトでご確認ください)。

楽天カード・楽天銀行・楽天証券の3つを整えた状態で楽天市場で買い物をすると、基本の1%に複数の倍率が上乗せされ、買い物のたびに実感できる還元になります。

我が家では月2回以上楽天市場を使っています。

日用品のまとめ買いや子どもの学用品、季節ものの衣類など、ネットでまとめて注文した方が手間も少なく、ポイントも貯まるため自然と楽天市場中心になっていきました。

優先度⑤:楽天ペイ(余裕があれば)

楽天ペイは実店舗での支払いを楽天ポイントに変える仕組みです。

我が家では近所のスーパーやドラッグストアで楽天ペイを使っています。

楽天カードと連携しているため、日常の買い物でも自然にポイントが積み上がります。

コンビニや飲食店でも使えるため、楽天カード払いが難しい場面でもポイントを取りこぼしにくくなります。

ただし楽天ペイの設定は楽天カード・楽天銀行・楽天証券を整えた後でも十分間に合います。

最初から全部始めようとすると手が止まるので、優先度は低めに考えておいてください。

年間還元シミュレーション(実例)

我が家の数字をもとに計算しています。

| 項目 | 月額 | 年間還元の目安 |

|---|---|---|

| 楽天カード基本還元(月30万円×1%) | 30万円 | 約36,000円相当 |

| 楽天カード積立還元(積立額×0.5%) | 積立分 | 数百〜数千円相当 |

| 楽天市場SPU上乗せ分 | 利用額による | 数千円〜 |

| 楽天銀行金利優遇 | 残高による | 数百〜数千円 |

カード還元だけで年間3万円を超えています。これに楽天市場のSPU分・楽天銀行の金利が加わると、年間4〜5万円規模になるケースもあります。

特別な節約は必要ありません。今の支払いを楽天カードに集約するだけで、この数字の大部分が達成されます。

※還元率・金利・特典内容は変更される場合があります。最新情報は各サービスの公式サイトをご確認ください。

どこから始めるか

一気にすべてを始める必要はありません。順番に整えてください。

すべての支払いを集約する

マネーブリッジを設定する

楽天カードで積立NISAを設定する

実店舗でも使い始める

ステップ1と2だけでも、年間3万円超の還元が射程に入ります。完璧を目指して始めないより、できるところから始めた方が結果が出ます。

まとめ

楽天経済圏は「どれか1つ使えばいい」ではなく「組み合わせることで加速する」仕組みです。

ただし複雑に考える必要はありません。楽天カードで支払いをまとめ、楽天銀行で家計を管理し、楽天証券で積立を始める。この3つを整えるだけで、年間3万円以上の還元は自然と達成されます。

それでも迷うなら、「今使っているサービス」に合わせて一番近いところから始めてください。

完璧な設計を目指して始めないより、まず1つ動いた方が結果が出ます。

まずは楽天カードを作ることから始めてください。

5分で申し込み完了します。年会費は永年無料です。

すべての仕組みはここから動き出します。

楽天カード公式サイトはこちら

楽天銀行公式サイトはこちら

楽天証券公式サイトはこちら