「月1万円じゃ少なすぎて意味がないんじゃないか…」 「こんな金額で将来の資産になるの?」 「そもそも積立NISAって、ある程度まとまったお金がないと始めても無駄?」

こう感じて、なかなか一歩を踏み出せずにいる方は多いです。

月1万円でも、やる人とやらない人で20年後に127万円以上の差がつきます。

しかも積立NISAなら、その差がまるごと非課税で手元に残ります。

何もしなければ、この127万円は一生手に入りません。

この記事では、月1万円積立でどれだけ資産が増えるかをシミュレーションで具体的に示しながら、「意味ない」と感じる誤解を一つひとつ解消します。

- 月1万円の積立NISAで20年後・30年後にいくらになるか

- 「意味ない」と感じる理由とその誤解

- 少額でも今すぐ始めるべき理由

- 楽天証券での積立NISAの始め方

月1万円の積立NISAは意味ない?【結論:意味あります】

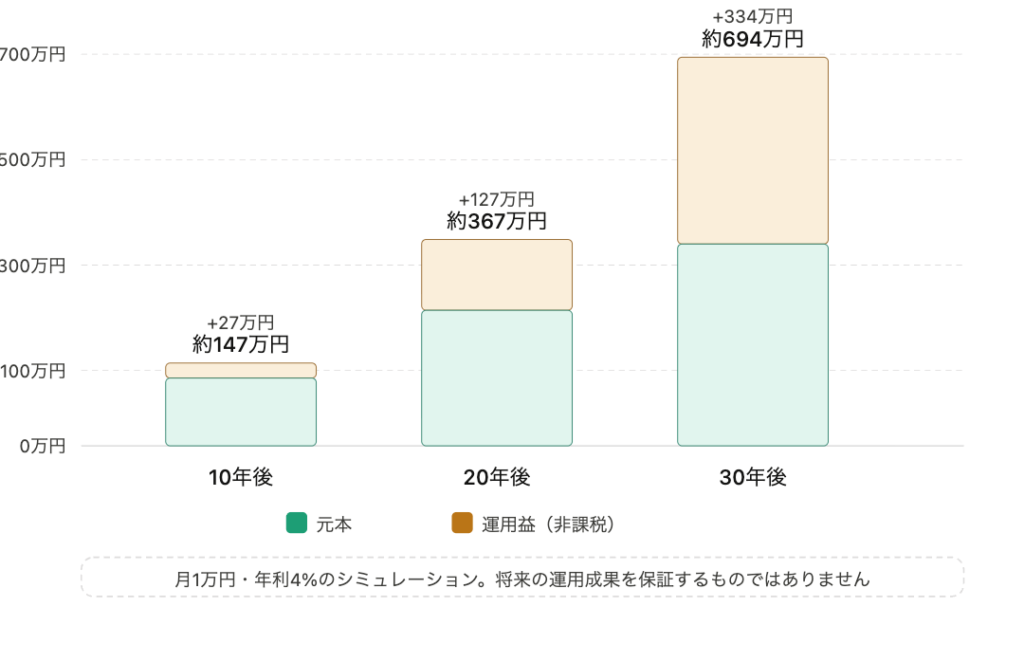

月1万円を年利4%で運用した場合のシミュレーションです。

| 運用期間 | 元本 | 運用後の資産 | 運用益 |

|---|---|---|---|

| 10年後 | 120万円 | 約147万円 | 約27万円 |

| 20年後 | 240万円 | 約367万円 | 約127万円 |

| 30年後 | 360万円 | 約694万円 | 約334万円 |

※年利4%のシミュレーションです。将来の運用成果を保証するものではありません。

20年後には元本240万円が約367万円になります。

何もしなければ240万円のままですが、積立NISAで運用するだけで約127万円の運用益が生まれます。

しかも新NISAでは運用益に税金がかかりません。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座で運用した利益は非課税です。

127万円の運用益がそのまま手元に残ります。

「月1万円じゃ意味ない」ではなく、月1万円でも20年続ければ127万円の差になるが正しい見方です。

「積立NISA 月1万円 意味ない」と感じる3つの誤解

月1万円を銀行に預けた場合、現在の普通預金金利(年0.02%程度)では20年間で利息はわずか数百円程度です。一方、積立NISAで年利4%運用すると約127万円の差が生まれます。

「少額だから増えない」のではなく、「どこに置くか」で20年後の結果が全く変わります。

投資には元本保証がないため、短期的に価格が下がることはあります。

しかし過去のデータでは、長期・積立・分散投資を20年以上継続した場合、元本割れの事例が極めて少なくなる傾向が示されています。

積立NISAで活用するインデックスファンドは、世界中の株式に分散投資するため、1つの企業や国のリスクに集中しません。

月1万円を毎月コツコツ積み立てる「ドルコスト平均法」により、価格が高いときは少なく・安いときは多く買い付けることで、購入単価が平準化されリスクを抑えられます。

これが最も損をしている考え方です。

複利の効果は時間が長いほど大きくなります。

今月から始める人と3年後に始める人では、同じ月1万円でも30年後の資産に大きな差が生まれます。

月1万円でも「今日始めた人」が最終的に最も多くの資産を作れます。

「金額を増やしてから始める」より「今の金額で始めて後から増やす」方が正解です。

【新NISAの基本】2024年から大きく変わった

2024年から始まった新NISAは、以前の制度より大幅に使いやすくなっています。

| 項目 | 旧つみたてNISA | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 無期限 |

| 制度の期限 | 2042年まで | 恒久化(いつでも始められる) |

| 非課税保有限度額 | 800万円 | 1,800万円(成長投資枠と合計) |

非課税期間が無期限になったため、一生涯にわたって非課税で運用し続けられます。

月1万円から始めて、余裕ができたときに増額するという使い方が可能です。

また、保有資産を売却した場合、その購入額分の非課税枠が翌年以降に復活します。

一度使った枠も再利用できる仕組みです。

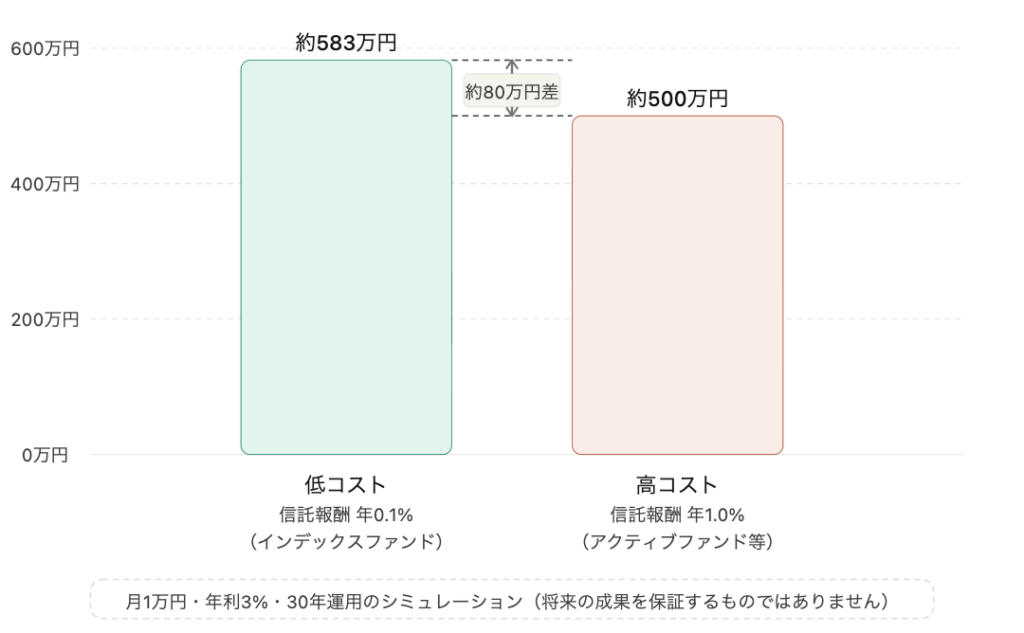

手数料の差が30年後の資産を変える

積立NISAで長期運用する際、信託報酬(保有中にかかり続ける手数料)の差が将来の資産に大きな影響を与えます。

月1万円・年利3%・30年運用で比較した場合:

| 信託報酬 | 30年後の資産 |

|---|---|

| 年0.1%(インデックスファンド) | 約583万円 |

| 年1.0%(高コストファンド) | 約500万円前後 |

| 差額 | 約80万円前後 |

※シミュレーションの一例であり、将来の成果を保証するものではありません。

30年間で約80万円前後の差が生まれます。

月1万円という少額でも、商品選びで将来の資産が大きく変わります。

- 信託報酬が年0.1〜0.3%程度のインデックスファンド

- 特定の市場指数(S&P500・全世界株式など)に連動するもの

- 購入時手数料が無料(ノーロード)のもの

楽天証券ではeMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)などの低コストインデックスファンドを積立NISAで購入できます。

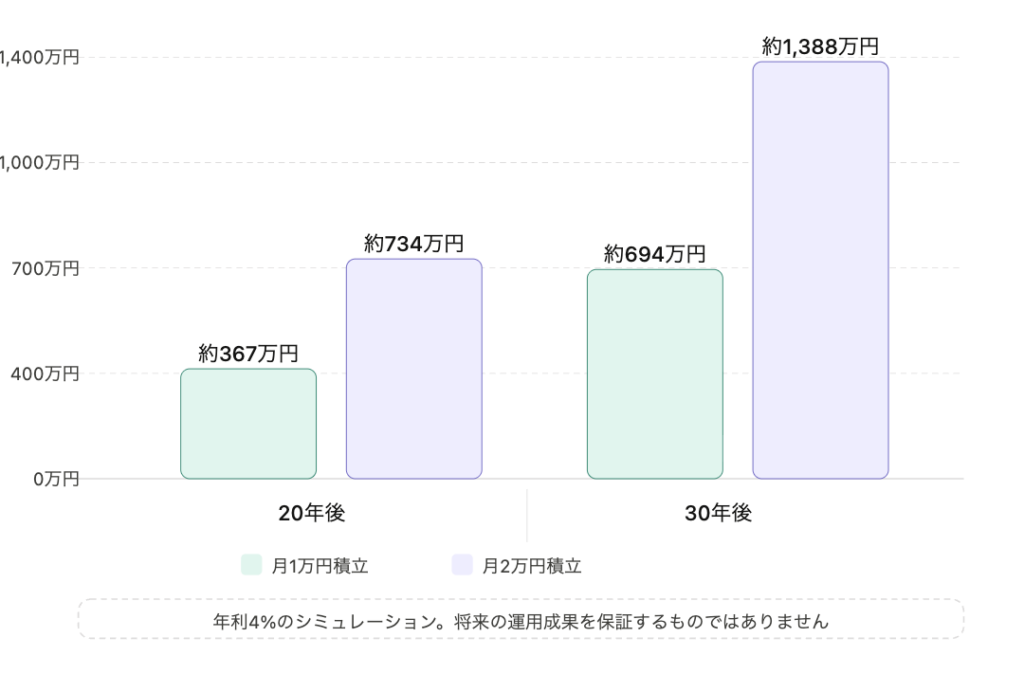

節約×投資で複利の効果はさらに大きくなる

月1万円の節約で生み出した資金をそのまま積立に加え、合計月2万円にした場合のシミュレーションです(年利4%)。

※シミュレーションの一例であり、将来の成果を保証するものではありません。

スマホ代・保険料・サブスクなどの固定費を見直して月1万円を捻出し、そのまま積立に回すことで、30年後の資産が約1,388万円になる可能性があります。

「支出を減らす」と「お金を働かせる」を同時に行うことで、家計改善の効果が何倍にも広がります。

積立NISAは月いくらから始めるべき?

「月1万円でいいのか、もっと増やすべきか」と迷う方も多いです。答えはシンプルです。

月1万円で始めてOKです。 無理に増やす必要はありません。

理由は3つです。まず、積立NISAは継続が最優先です。無理な金額で始めると途中でやめてしまうリスクがあります。

1万円でも継続できる方が、3万円で途中でやめるよりはるかに多くの資産を作れます。

次に、金額はいつでも変更できます。

最初は1万円で始めて、収入が増えたり生活費の見直しができたりした時点で増額すれば十分です。

最後に、複利の効果は金額より時間の方が大きく影響します。

今日1万円を始めた人は、3年後に3万円を始めた人より有利な立場にいます。

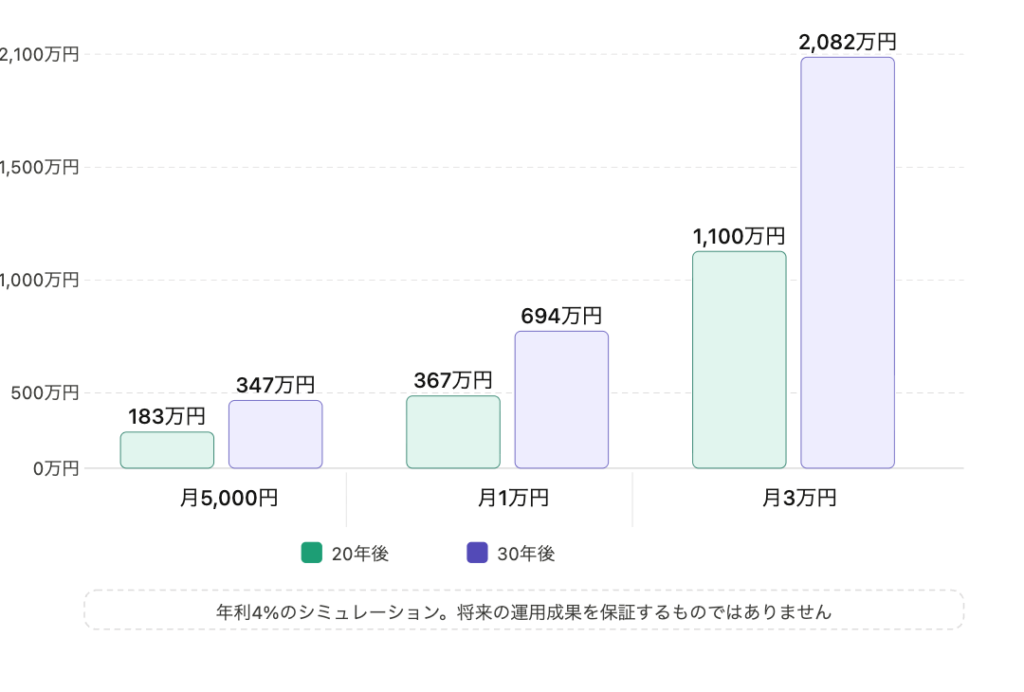

| 月の積立額 | 20年後(年利4%) | 30年後(年利4%) |

|---|---|---|

| 月5,000円 | 約183万円 | 約347万円 |

| 月1万円 | 約367万円 | 約694万円 |

| 月3万円 | 約1,100万円 | 約2,082万円 |

※シミュレーションの一例です。将来の成果を保証するものではありません。

まずは生活に無理のない金額で始めることが、長期継続の鍵です。

楽天証券で積立NISAを始める3ステップ

楽天カードをすでに持っている方なら、楽天証券がスムーズに始められます。楽天カードで積立設定をするとポイントも貯まります。

口座開設は無料でスマホだけで完結します。NISA口座も同時に申し込めます。

迷ったら「eMAXIS Slim 全世界株式」か「eMAXIS Slim 米国株式(S&P500)」の2択で十分です。

楽天カードでの積立設定をすることで、積立額に応じてポイントが付与されます(一般カードで0.5%)。

設定は一度行えば毎月自動で積み立てられます。

あとは放置でOKです。

リスクを正しく理解したうえで始めれば、積立NISAは怖いものではありません。

月1万円・低コストのインデックスファンド・長期継続、この3つを守るだけです。

\楽天証券の無料口座開設はこちら/

【まとめ】月1万円の積立NISAは意味ない?答えはNOです

| よくある誤解 | 正しい見方 |

|---|---|

| 少額すぎて増えない | 20年で約127万円の運用益が生まれる |

| 元本割れが怖い | 長期・積立・分散で過去の元本割れ事例は極めて少ない |

| まとまってから始めればいい | 複利は時間が長いほど効果大。今すぐ始めることが最善 |

| 手数料は関係ない | 30年で約80万円前後の差が生まれる |

月1万円でも、今日始めることが最も重要です。

金額は後から増やせます。始めなければポイントはゼロのままです。

何もしなければ、20年後の127万円は一生手に入りません。

積立NISAの口座開設は無料で、作っただけでは何も始まりません。

まず口座だけ作っておくことをおすすめします。

\楽天証券の無料口座開設はこちら/

あわせて読みたい