こんにちは、ぽよちです😊

今回は少し重たいテーマですが、家計管理をする上で絶対に知っておいてほしい「クレジットカードの落とし穴」についてお話しします。

「リボ払いって便利そう」 「月々一定額だから家計管理しやすいかも」 「CMでよく見るし、そんなに悪いものじゃないでしょ?」

こんな風に思っていませんか?

実は私、数年前まで何も考えずにリボ払いを使っていて、気づいたら大変なことになっていました…。

今思うと本当に恐ろしいです。

家計を守るために、クレジットカードの仕組みと、絶対に避けるべき「リボ払いの罠」について詳しく解説します。

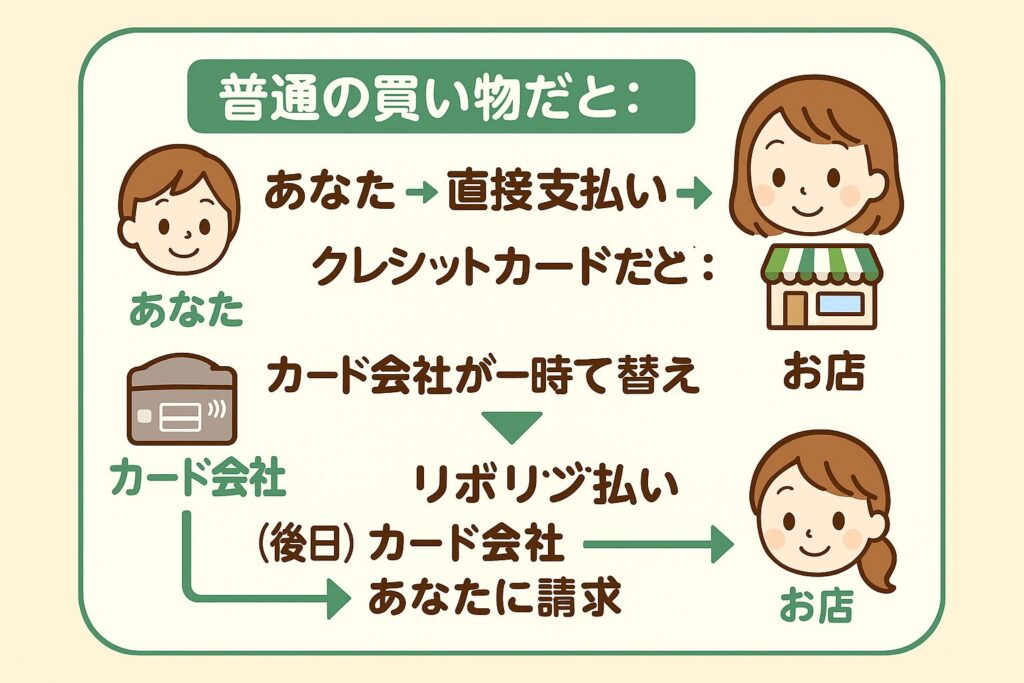

まずはクレジットカードの基本を理解しよう

クレジットカードって何?

クレジットカードは、簡単に言えば「ツケ払い」のシステムです。

要は、カード会社があなたの「信用」を担保して、一時的にお金を立て替えてくれているんです。

利用限度額は「信用度」で決まる

だから人によって使える金額が違うんですね。

- Aさん:月10万円まで

- Bさん:月300万円まで

これは、その人の年収や勤務先、これまでの支払い履歴などで決まります。

支払い方法の種類を知ろう

クレジットカードには4つの支払い方法があります。

| 支払い方法 | 特徴 | 手数料 |

|---|---|---|

| 翌月一括払い | 翌月にまとめて全額支払い。これが一番安全です。 | 無料 |

| ボーナス一括払い | 次のボーナスでまとめて支払い。これも手数料はかかりません。 | 無料 |

| 分割払い | 「10万円の買い物を5回払いで」のように回数を決めて支払う方法。 | あり |

| リボ払い | 「毎月1万円ずつ」のように金額を決めて支払う方法。これが超危険です! | あり(高額) |

【超重要】リボ払いの恐ろしい実態

リボ払いの手数料は年15%!

これ、知ってました?銀行の定期預金が0.01%の時代に、15%って異常な高さなんです。

具体例で計算してみましょう

10万円をリボ払い(月1万円ずつ返済)の場合

- 月の手数料:1,250円

- 元本返済:8,750円

「月1,250円なら大したことないじゃん」と思いますか?

50万円をリボ払い(月1万円ずつ返済)の場合

- 月の手数料:6,250円

- 元本返済:3,750円

なんと、1万円払っても3,750円しか借金が減らないんです!

100万円になったら? 月1万円払っても、すべて手数料に消えて借金は1円も減りません…。

実際にあった恐ろしい体験談

ある方は、気づかないうちにリボ払いが設定されていて:

| ステップ | 状況 |

|---|---|

| STEP1 | 最初は10万円程度の利用 |

| STEP2 | 明細をちゃんと見ずに数年放置 |

| STEP3 | 気づいたら総額200万円超え |

| STEP4 | 月の手数料だけで2〜3万円 |

こうなってしまうと、普通の収入では返済がほぼ不可能になります。

なぜリボ払いはこんなに推奨されるの?

カード会社にとって超おいしいビジネス

年15%の金利って、世界一の投資家ウォーレン・バフェットの運用利回り(約22%)に近いレベルなんです。

つまり、カード会社からすると:

- リボ払いユーザー = 超優良な投資先

- 安定して高い利回りが得られる

だから必死にリボ払いを勧めるんです。

巧妙な罠がいっぱい

- 「リボ払いでポイント2倍!」

- 「月々一定で家計管理しやすい」

- 「後からリボに変更できて便利」

こういった甘い言葉で誘惑してきますが、すべて罠です。

今すぐチェック!あなたのカードは大丈夫?

確認すべきポイント

| チェック項目 | 内容 |

|---|---|

| カード明細 | 「リボ」「リボルビング」の文字がないか確認 |

| 手数料 | 手数料が引かれていないか確認 |

| カード設定 | 自動リボ設定になっていないか確認 |

| カードの種類 | リボ専用カードを使っていないか確認 |

| 支払い方法 | 利用明細の「支払い方法」が「1回払い」になっているか確認 |

もしリボ払いをしていたら…今すぐやるべきこと

1. 投資より先にリボ払い返済を優先

「リボ払いを返済する = 年15%の投資をするのと同じ効果」

年15%で運用できる投資商品なんて、そうそうありません。だから投資を始める前に、まずリボ払いを完済してください。

2. 繰り上げ返済で早期完済

少しでも余裕があるなら、繰り上げ返済を活用しましょう。

3. 借り換えを検討

銀行のカードローンなど、より低金利のものに借り換えできないか相談してみてください。

安全なクレジットカードの使い方

基本は「翌月一括払い」

これなら手数料はゼロ。ポイントも貯まるので、現金よりお得です。

家計簿アプリと連携

マネーフォワードMEなどと連携すれば、使いすぎ防止にもなります。

月の利用上限を決める

「月5万円まで」など、自分でルールを決めておくと安心です。

まとめ:リボ払いは絶対に使わない!

30代40代は、住宅ローンや教育費など、人生で一番お金が必要な時期。この大切な時期に、リボ払いの高金利で家計を圧迫するのは本当にもったいないです。

今日からできること

- カード明細の徹底チェック

- リボ払い設定の確認・解除

- もしリボ払い中なら早急に返済計画を立てる

クレジットカードは便利な道具ですが、使い方を間違えると家計を破綻させる恐ろしい道具にもなります。

「便利そう」「お得そう」という甘い言葉に惑わされず、しっかりと仕組みを理解して安全に使いましょう。

家計管理で一番大切なのは「出ていくお金を減らすこと」。リボ払いという大きな穴を塞いでから、貯蓄や投資を始めていきましょうね😊

この記事が一人でも多くの方の家計を守るお役に立てれば嬉しいです。何か質問があれば、コメント欄で気軽に聞いてくださいね!